С этого вопроса начинается книга Роберта Кийосаки "Богатый папа, бедный папа". Этот же вопрос задают себе и многие другие люди от мала до велика.

Школа не учит финансовой грамотности, поэтому о деньгах дети узнают дома, а не в школе. А что может бедный человек рассказать детям о деньгах? Он просто говорит: "Прилежно учись, получай хорошие оценки и ты найдешь хорошо оплачиваемую работу". Возможно, ребенок и станет отличником, но у него будет финансовое мышление бедного человека – ведь он научился этому в детстве.

По рассуждениям таких людей хороший доход можно получать в виде зарплаты только тогда, когда пройдешь очень долгий путь:

11 лет обучения в школе;

5 лет – в институте (университете);

долгий и тернистый путь по карьерной лестнице.

И все это ради того, чтобы войти на этот призрачный "Олимп"на какой-то миг, ощутить смутные чувства разочарования, да иметь шанс на льготную пенсию .

А разве к этому стремится каждый человек?

В школах не рассказывают о деньгах. Учителя сосредотачиваются на научных и профессиональных знаниях, а не на обучении финансовой грамотности. Вот почему замечательные банкиры, врачи и бухгалтеры, которые прекрасно учились в школе, всю жизнь испытывают финансовые затруднения.

На страницах этого раздела сайта я хочу поделиться своим опытом, а также собранной по этой теме информацией, а уж вам решать - как этой информацией распорядиться.

Что такое деньги

Деньги - это особый товар, который служит всеобщим эквивалентом стоимости любого товара .

Всеобщий эквивалент отражает отношение товара к деньгам как мере стоимости. Определенные затраты общественного труда как бы фиксируются в виде единицы, выражающей стоимость товара в ценах.

Таким образом, сущность денег заключается в том, что они служат всеобщим эквивалентом при товарном обращении и составной частью экономической деятельности государства, отношений между различными субъектами и органами власти.

*****

Вложить деньги в товар

Как правильно вкладывать деньги? Выдумки и правда про инвестирование в нашем материале. Вложить деньги и получить прибыль мечтают многие. Каждый человек хотя бы раз сталкивался с финансовыми проблемами. Получая хорошую зарплату и работая по 12 часов в день, первое время вас все устраивает: материально вы обеспечены, можете позволить себе приобретать технику, одежду, можете даже купить автомобиль.

Но человек устроен таким образом, что наступает момент, когда хочется уже большего. Нужно ведь и отдохнуть, мир посмотреть, подрастают дети…

Поэтому, если человек задумывается о завтрашнем дне и хочет помимо зарплаты иметь другой источник дохода, быть независимым, нужно что-то менять.

В такой ситуации хороший выход – инвестировать свои сбережения, чтобы они могли приносить тот самый доход.

Вложить деньги и получить прибыль

Применив простую математику, можно убедиться, что вкладывая деньги в различные инструменты, можно получить хороший доход.

В развитых государствах люди тратят триллионы долларов и евро на инвестиции, а потом, помимо затрат, столько же получают в виде прибыли.

В нашей стране сложились своеобразные мифы о вложении денег куда-либо, которые все знают, поэтому люди с большой неохотой инвестируют деньги. Если разобраться, такой подход не есть верным и такие взгляды имеют мало общего с реальностью.

К примеру, множество людей уверены, что для того, чтобы вложить деньги для инвестирования, им нужно иметь огромные суммы денег. Но это не является правдой в наше время. Для того, чтобы начать вкладывать, вам достаточно иметь сумму в 100 долларов. При этом никакого специального образования вам не потребуется. Для начинающих достаточно просто пройти базовые курсы по инвестированию.

В том числе существует мнение о том, что вложить деньги – очень рискованно. Некоторые сравнивают это с азартными играми, где рано или поздно проиграешь все. Но на практике расчетливый и грамотный инвестор, который для управления своими средствами, использует разные финансовые инструменты, рискует потерять весь свой капитал не больше, чем пенсионер, хранящий деньги под подушкой.

Также не является правдой мнение о том, что результаты инвестирования нужно ждать годами, постоянно этим занимаясь. На самом деле, вам достаточно нескольких часов в неделю.

Главное – правильно выберите финансовые инструменты, изучите – куда вложить деньги http://dohodmaster.ru/kuda-vlozhit-dengi и наблюдайте за поведением инвестиционного портфеля. Не путайте инвестора с трейдером: это трейдеры целыми днями сидят за компьютером.

Развеяв мифы, попытаемся понять, как лучше инвестировать. Для начала нужно научиться сводить к минимуму все риски и правильно выбирать финансовые инструменты. Для этого лучше обратиться к профессионалам. Бизнесмен Анатолий Белоусов – один из них. Множество лет он увеличивает свой капитал, как инвестор.

Его специально разработанный курс «Киберсант инвестор» является пособием для инвестирования, как для бизнесменов, так и простых людей.

Пособие включает в себяинвестирование на рынке Форекс, вложения в ценные бумаги, недвижимость, драгоценные металлы и так далее.

Прочитав его, вы узнаете, как вложить деньги и куда лучше вкладывать свои деньги, чтобы за несколько лет иметь хороший капитал, и, разместив его с минимальными рисками, оставшуюся жизнь получать проценты и жить на них.

При републикации использовать активную ссылку обязательно!

Статьи на похожую тему:

*****

Вложить деньги в товар

Инвестиции в товар.

В этом разделе мы рассмотрим товар, как способ инвестиций . Товар, чем бы он ни был, в таком случае интересует нас только как заменитель денег, выполняющий функцию средства накопления. Вкладывая деньги в товар, мы ожидаем, что это произойдёт более эффективно, по сравнению с денежными знаками, за тот же самый период времени.

Есть несколько условий и правил, при соблюдении которых инвестиции в товар смогут оправдать наши ожидания.

Понимание сути товара.

По характеру поведения людей в отношении товаров, поледние условно делят на:

1. предметы потребления или временнЫе товары, которые используются для личного потребления или для расходования в процессе производства

2. предметы накопления, которые люди и корпорации приобретают с целью сохраниния или увеличения стоимости (аккумулирования общественного времени),

3. средства производства,

4. труд или чистое время других людей

От того к какой группе будут относить товар потенциальные продавцы и покупатели, зависит то, по какой цене он будет продан.

Биржевые товары.

Биржевым принято называть товар, обладающий стандартными характеристиками, высоким уровнем спроса и предложения, и, как следствие, относительной стабильностью спроса/предложения и ликвидностью. Качество биржевого товара не может зависеть от производителя, а отклонения от стандартов регулируются правилами пересчёта на условную (зачётную) единицу. Типичными биржевыми товарами являются нефть, пшеница, хлопок, кофе и т.д. Их цены формируются на основе миллионов заявок на покупку и миллионов заявок на продажу и подчиняются законам математической статистики. Существуют стандартные циклы колебаний цен. Например, пшеница почти всегда падает в цене перед новым урожаем и растёт в цене весной. На этом можно играть, поскольку производителям необходимо продать товар и рассчитаться с кредиторами сразу после сбора урожая. Осенью покупаем, весной продаём. Так поступают и сами производители, так поступают элеваторы и крупные операторы рынка.

Возникающие проблемы с хранением и перемещением огромных партий товара можно избежать посредством производных ценных бумаг. Фьючерсы и опционы, торгуемые на бирже, позволяют оперировать партиями товара, не прибегая к прямым операциям с ним. Торгуется не сам товар, а права его покупки и продажи. А в случае торговли двойными складскими свидетельствами (ценная бумага, удостоверяющая наличие товара на складе), обязанности по хранению и перемещению возлагается на складскую структуру (например, элеватор или нефтебазу). А инвестор может абстрагироваться от самого товара. Другими словами, инвестировать в товар и заниматься (торговать) товаром не совсем одно и тоже .

Высоколиквидные товары.

Можно ли инвестировать во внебиржевые товары? Да, но обязательным условием инвестиций в товар является его ликвидность, то есть способность быть проданным в любой момент, когда это нужно нам. Есть товары, ликвидность которых определена социальными факторами. Например, всеобщая мобилизация (в смысле телефонизация) сделала таким ликвидным товаром мобильные телефоны. Сегодня можно купить и продать мобильный телефон за несколько минут. Только цена на вторичном рынке значительно отличается от магазинной. Невозможно получить прибыль, купив мобильник в магазине. Но можно перепродать машину, если цена вашей покупки была ниже рыночной. Мобильные телефоны и автомобили –примеры наиболее ликвидных товаров современности.

Как повысить ликвидность товара? Самый простой способ –предложить низкую цену. Но такой способ не подходит нам, если мы пытаемся извлечь прибыль. На наиболее ликвидные товары существует равновесная рыночная цена (цена, уравновешивающая спрос и предложение). Поэтому формировать прибыль в торговле товарами нужно не в момент продажи, а в момент покупки (что относится ко всем инвестициям). Легко повысить его ликвидность можно в том случае, если вы профессионально занимаетесь торговлей аналогичным, сходным или сопутствующим товаром. Например, организовать стойку подержанных телефонов в магазине продажи новых (если вы хозяин). Или весной инвестировать в зимние автопокрышки, если вы точно знаете, что цена осенью вырастет, а вы владеете магазином автопокрышек. Подобные «трюки»возможны там, где изменение цен происходит неравномерно, скачкообразно и не связано исключительно с инфляцией.

Экономика торговли.

Торговля, с точки зрения экономики, - самый простой вид бизнеса. Переменные затраты включают стоимость самого товара и его доставку к месту продажи. Торговая наценка . называемая рентабельностью, должна покрыть условно-постоянные затраты (аренду, содержание офиса, склада, связь). Сумма условно-постоянных затрат, делённая на сумму торговой наценки единицы товара, выраженную в деньгах, покажет точку безубыточности . или минимальное количество товара, необходимое для предотвращения убытков. Весь товар, проданный сверх точки безубыточности, приносит чистую прибыль в размере торговой наценки.

Размер торговой наценки, обычно, не регламентируется и определяется на основе спроса, с учётом конкуренции. Для высоколиквидных товаров на рынках с высокой конкуренцией нормальной наценкой является ставка 15-25%. Однако нередко встречается наценка и 50-75%. Фактическая норма рентабельности определяется из разницы рыночной цены (цены, по которой покупатели купят у вас весь товар) и цен поставщика.

Рентабельность, или торговая наценка не отражают доходность инвестиций в торговлю. Доходность этого бизнеса определяется уровнем условно-постоянных затрат, умением быстро оборачивать капитал и использование заёмных средств. Способность 12 раз за год обернуть капитал, при рентабельности 20% и отсутствии условно-постоянных затрат, означает доходность 240% годовых.

Привлечение заёмных средств с фиксированной доходностью увеличивает рентабельность собственных инвестиций. Стоимость денег за период, например за месяц, вычитается из рентабельности, сложившейся за тот же период. Получившийся результат, в денежном выражении, делится на объём собственных вложений. Выразив результат в процентах, вы получите рентабельность собственных инвестиций. Сравнив её с другими вариантами вложений, вы получите информацию об эффективности своего дела.

Удачная сделка.

Здорово, что иногда в жизни нам просто везёт . Иногда выпадает удачная сделка. Товар, вроде бы, и не совсем ликвидный, но низкая цена, предлагаемая продавцом, дают надежду на быструю и выгодную перепродажу. Или у вас сразу есть «оба конца»(продавец и покупатель). Здесь главное –не связывать их между собой (потому что «посредник живёт один день»), а стать полноправным участником двух сделок. Это возможно, поскольку люди часто избавляются от ненужных вещей, или в этот момент продавцу очень нужны деньги.

Такие спекуляции (в хорошем смысле), приведённые в систему, могут создать неплохую экономическую основу для регулярного бизнеса.

Соблазн и Закон.

Скупка краденого имущества –незаконная операция. Краденое имущество обычно привлекает своей низкой ценой, но несёт собой риски: от изъятия имущества и потери уплаченных денег до лишения свободы.

Однако, панически бояться любой удачной сделки не следует. При правильном оформлении и расчёте по сделке вы становитесь «добросовестным»приобретателем, независимо от происхождения товара. Товары, обладающие уникальными номерами или подлежащие специальной государственной регистрации (автомобили, нгедвижимость, теоретически –мобильные телефоны) дают вам дополнительную возможность проверить происхождение товара, защитить сделку и свои деньги.

Комиссионная торговля.

Хороший способ получить доход от товара –комиссионная торговля. В этом случае вы не берёте на себя расходов по покупке товара (не инвестируете в него), но необходимо инвестировать деньги или время в организацию самой торговли: магазин, офис, web-сайт. Но это уже не инвестиции в товар, а организация собственного бизнеса.

И в заключении. Неискренность с собой –враг ваших денег и враг ваших инвестиций . Важно инвестировать в товар осознанно. Недопустимо путать покупку вещи, которая вам нравится с приобретением товара для продажи.

*****

Вложить деньги в товар

Фиксированный доход, как правило, не покрывает инфляционных потерь. Цены акций подвержены сильным колебаниям, что создает ощущение нестабильности. Может, товарные активы и в частности золото обеспечат нам надежную защиту от инфляции?

Что такое товарные активы?

Товарные активы – это различные товары (например: нефть, пшеница, хлопок, золото, серебро и многое другое), покупаемые с инвестиционными целями.

Поскольку инфляция – это плавное увеличение цен на товары и услуги, покупка товаров, по определению, должна защищать сбережения от инфляции. Идея инвестировать деньги в товар для того, чтобы защитить сбережения от инфляции, лежит на поверхности. Однако, как говорилось в старой рекламе, «не все товары одинаково полезны». Цены различных товаров меняются не одинаково. Что-то дорожает быстрее, что-то медленнее, а некоторые товары и вовсе теряют в цене, и этот факт создает инвесторам проблемы, заставляя тратить время и усилия на анализ ситуации на различных рынках.

Конечно, инвестору нет необходимости анализировать ценовую динамику по всем доступным товарам, ведь большая часть товаров совершенно не подходит для инвестиционных целей. Например, однозначно не подходят скоропортящиеся товары и товары с регулируемыми государством ценами. Многие товары имеют ограниченную ликвидность, то есть превратить такие товары снова в деньги может оказаться весьма непросто. А поскольку целью инвесторов является лишь временное размещение денег в товарных активах, то, при принятии решения о вложении денег в тот или иной товар, вопрос «кому и как продать этот товар» требует ответа в первую очередь.

Поэтому, если у инвестора нет собственной сбытовой сети, через которую можно продавать различные виды товаров, то он будет вынужден выбирать объекты для инвестиций исключительно из числа так называемых «биржевых товаров», то есть товаров, сделки с которыми заключаются на биржевых торгах.

Биржевые товары обладают всеми необходимыми инвестору качествами: понятно, где и как их можно купить и продать, они обладают стандартными характеристиками и хорошо хранятся. Ликвидность, разумеется, у разных товаров разная, но ее, как минимум, можно легко оценить заранее на основании статистики биржевых торгов.

Перечень биржевых товаров не очень широк, и большая часть операций с ними осуществляется на международном рынке, выход на который для отечественного инвестора возможен, но более сложен, нежели доступ к торгам на российских биржевых площадках.

К сожалению, российские биржи сильно уступают зарубежным по количеству доступных для инвестора товарных активов и ликвидности. Биржевой рынок «реальных» товарных активов в России фактически отсутствует, а на рынке производных инструментов на сегодняшний день можно заключать сделки только на золото, серебро, нефть и дизельное топливо. Контракты на другие товарные активы либо в принципе не торгуются на бирже, либо сделки с ними крайне редки. В Америке кроме золота и нефти инвестор может вложить деньги еще и в пшеницу, лесоматериалы, хлопок, цветные и черные металлы, какао, кукурузу и многие другие активы.

При покупке реального товара инвестору приходится решать проблему хранения купленного актива. Это означает, что появляются издержки на хранение товара, что, в свою очередь, приводит к тому, что если товар не дорожает быстрее инфляции, то инвестор получает отрицательную реальную доходность на свои вложения. Поэтому инвесторы чаще всего покупают не сам товар, а расчетные контракты, которые позволяют получить такой же финансовый результат, как и при покупке реального товара, но при этом снимают вопрос хранения и транспортировки.

Наиболее часто при инвестировании в товарные активы используются такие инструменты как фьючерсные и опционные контракты. Причем инвестор может использовать как расчетные, так и поставочные контракты, но в случае поставочных контрактов ему следует закрыть позицию (продать купленные контракты на биржевых торгах) до момента поставки.

Подробнее механизм вложения денег в товар при помощи производных финансовых инструментов мы уже рассматривали ранее в разделе, посвященном производным инструментам.

Куда лучше вложить деньги: акции, валюта, золото?

Еще раз о том, какие свойства имеют различные группы активов.

Валюта, или деньги других государств, – это всего лишь деньги, которые обязательно подвержены влиянию инфляции. Сама по себе валюта прибыль приносить не может (в смысле деньги не умеют размножаться «сами по себе»). Для того чтобы получить прибыль, необходимо инвестировать купленную валюту, например, положив на депозит в банке. Покупая валюту, инвестор может предполагать, что курс выбранной валюты будет расти по отношению к рублю с темпом, превышающим уровень инфляции в России. Однако динамика курса валюты весьма неравномерна и зависит от состояния экономики страны, чью валюту покупает инвестор. В текущий момент ни одна страна в мире не может похвастать устойчивым состоянием своей экономики.

Акции представляют ценные бумаги, удостоверяющие право на долю в каком-либо бизнесе. Понятно, что только бизнес-активы способны создавать прибыль, то есть обеспечивать реальный рост активов инвестора. Однако также понятно, что в моменты экономических кризисов бизнес чувствует себя плохо, и это мгновенно отражается в котировках акций.

Золото, как и другие товарные активы, инвесторы покупают в ситуации сильной неопределенности в отношении будущей инфляции, а точнее, в ожидании сильного роста инфляции. В последнее десятилетие большую часть спроса на золото составляет так называемый «инвестиционный спрос». Более 50 % сделок с золотом совершается с инвестиционными целями, причем явно заметно увеличение спроса на золото в кризисные времена. Это делает золото привлекательным в моменты кризиса, но в то же время порождает риск существенных колебаний цен на этот металл. Но именно поведение цен на золото в моменты кризисов делает его хорошим активом для диверсификации вложений, существенно снижающим общий риск инвестиционного портфеля.

Идеального актива для вложений не существует. Чтобы чувствовать себя уверенно, необходимо следить за состоянием всех рынков и вкладывать деньги в портфель, включающий в себя все группы активов в пропорциях, зависящих от текущего состояния мировой экономики.

Выгодно ли вкладывать деньги в золото?

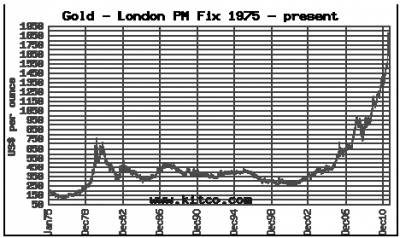

Как хорошо видно на Графике 16.1. в период с 2006 по 2011 год золото было весьма доходным активом. Средний рост цены на золото за этот период составлял почти 25 % ежегодно, что обеспечило удачливым инвесторам доходность, существенно превышающую доходности других финансовых инструментов за тот же период.

График 16.1. Цены на золото с 1975 по 2011 гг. (по данным kitco.com)

Но не стоит забывать то, что золото (как и валюта) само по себе не приносит прибыли. Слитки и монеты не могут размножаться или набирать вес, а это означает, что, как только рост цены этого металла замедлится или на горизонте появятся признаки оздоровления мировой экономики, инвесторы начнут сбрасывать золото и перекладывать деньги в более перспективные инструменты. На том же Графике 16.1. хорошо виден такой момент в истории рынка золота: после бурного роста цен в период с 1976 по 1979 гг. (период Карибского кризиса) цены на благородный метал обрушились в два раза и в следующие 10 лет продолжали плавно снижаться.

Хочу обратить ваше внимание на то, что снижение цен на золото происходило в период достаточно высокой инфляции в США, то есть в течение 10 лет золото не только не защищало инвесторов от инфляционных потерь, но и из года в год приносило убытки как реальном, так и в номинальном выражении (то есть с учетом и без учета инфляции).

Бурный рост цен на золото также вызывает опасность раздутия «пузыря» и чреват резким обвалом цен в момент, когда закончится «инвестиционная мода» на этот товар. Изучение исторических данных показывает, что цены на золото с учетом инфляции еще не достигли своего исторического максимума, но уже приближаются к нему.

Может ли золото обесцениться?

Большая доля инвестиционных покупок в общем объеме сделок с золотом приводит к тому, что цены на золото склонны к резким и плохо предсказуемым колебаниям. В течение все тех же пяти лет с 2006 по 2011 год цены на металл несколько раз обваливались на 10–20 % в течение 1–2 недель, принося убытки тем инвесторам, которые вкладывали деньги в этот актив на короткий промежуток времени.

Совсем обесцениться золото, конечно же, не может. Но история нас учит тому, что оно может очень существенно потерять в цене. Это означает, что, купив золото, нужно постоянно за ним следить, анализировать спрос и предложение, а также наблюдать за развитием ситуации на других финансовых рынках. А покупка этого металла по принципу «покупаю вечные ценности» чревата убытками и упущенными возможностями.

Как вложить деньги в золото?

Совершать инвестиционные сделки с золотом не так просто, как кажется на первый взгляд. Оборот золота в России строго регулируется: совершать сделки с этим металлом можно только через ограниченный круг организаций.

Самый бестолковый способ покупки золота в инвестиционных целях – это покупка ювелирных изделий. Покупая «ювелирку», незадачливый инвестор платит за изделие, в котором стоимость золота составляет лишь некоторую долю от общей цены изделия (куда закладывается труд ювелира, художественная ценность, другие материалы – камни, например, и так далее). А продавать объект вложений придется через ломбард в качестве золотого лома. Общие потери на такой операции могут составить до 70 % от вложенных денег.

Не намного более эффективными выглядят операции с золотыми слитками, которые можно приобрести в некоторых банках. Дело в том, что операции со слитками облагаются налогом на добавленную стоимость (НДС) в размере 18 % от суммы сделки. Этот налог в совокупности с довольно-таки широким спредом между ценами покупки и продажи слитков в банке приводят к суммарным потерям порядка 30 % от суммы инвестиций. А еще купленные слитки нужно где-то хранить. И если для этих целей арендуется банковская ячейка, то издержки на хранения купленного слитка еще сильнее понизят возможную доходность от операций с золотом. Хранение же слитка дома связано с риском повреждения упаковки слитка, что приведет к необходимости заплатить за проверку качества слитка при его продаже.

Напомню: Спред – это разница между ценами покупки и продажи актива в один и тот же момент времени.

Сделки с инвестиционными и памятными монетами не облагаются НДС, но, к сожалению, спред между котировками на покупку и продажу монет достаточно велик. Кроме того, покупка монет также создает проблему их хранения.

Более интересно с экономической точки зрения выглядят обезличенные металлические счета (ОМС): нет НДС, нет затрат на хранение золота, относительно узкие спреды (порядка 5 %). Но следует понимать, что при размещении денег на ОМС инвестор не покупает реальное золото. Инвестируемая сумма просто пересчитывается в граммы металла по банковскому курсу, и эти граммы будут пересчитаны обратно в рубли в момент возврата денег со счета. Это означает, что, в отличие от реального слитка золота, который может быть продан ряду банков, открыв обезличенный металлический счет, инвестор оказывается привязанным к одному банку (и его курсу золота), что делает выбор банка весьма ответственной задачей. А поскольку ОМС не защищены Системой страхования вкладов, выбирать банк следует исключительно из числа самых надежных банков.

Кроме ОМС некоторые банки предлагают инвестировать в драгоценные металлы через общие фонды банковского управления (ОФБУ). Покупая доли ОФБУ, инвестор может вложить деньги не только в золото, но и в целый портфель, состоящий из различных драгоценных металлов. Но ОФБУ, как и ОМС, не подлежат страховой защите Агентства по страхованию вкладов и не гарантируют сохранность вложений. И, как уже было отмечено выше, слабый контроль со стороны государства за деятельностью банка по управлению активами ОФБУ может привести к неприятным последствиям для дольщиков фонда (примеры неприятных последствий ярко заметны в результатах управления ОФБУ в 2008 году).

Наиболее эффективным вариантом инвестиций в золото для частного инвестора является покупка производных инструментов на этот металл. При операциях с фьючерсными и опционными контрактами потери на спреде и на комиссионных брокерским компаниям составят величину порядка 0,1–0,2 % от суммы сделки, что существенно меньше, нежели в других рассмотренных нами «золотых» вариантах. Конечно, покупка контракта не означает покупку реального золота. Но динамика цены фьючерсов и опционов четко повторяет динамику цены реального металла на международном рынке золота, что позволяет создать комбинацию финансовых инструментов, являющуюся полным «экономическим эквивалентом» реальному золоту, не облагаемую НДС и не нуждающуюся в хранении в банковской ячейке.

В качестве недостатков «фьючерсного» варианта можно отметить трудность для понимания того, как функционирует рынок производных инструментов, а также краткосрочность контрактов, которая заставляет каждые три месяца перезаключать контракты для поддержания постоянной позиции в золоте.

Ну и, наконец, поскольку динамика курсов акций золотодобывающих предприятий сильно зависит от цены на золото, покупая такие акции, можно получить результат, средний между результатами «прямых» вложений в золото и результатом рынка акций в целом.

Пособие включает в себяинвестирование на рынке Форекс, вложения в ценные бумаги, недвижимость, драгоценные металлы и так далее.

Пособие включает в себяинвестирование на рынке Форекс, вложения в ценные бумаги, недвижимость, драгоценные металлы и так далее.