Продолжающееся падение курса рубля заставляет нас искать способы «сравнительно честного» сбережения своих накоплений (в противовес способам «сравнительно честного их отъема у населения» Минфином и ЦБ).

Рубль или доллар —рассмотрим типичные случаи

Есть рубли, стоит вопрос – надо ли вкладывать их в доллары? Мы писали об этом, но еще повторим. Нет, не надо, уже поздно, доллар сейчас дорогой. Лучше положить рубли на депозит, но такой, чтобы можно было в любой момент воспользоваться деньгами. Для этой цели идеально подходят карты-копилки: Тинькоф-блэк. Почтовая (с оговорками), «Универсальная карта», счет SAFE («Банк Связной»), «Автокопилка» (с оговорками) и другие…Те у кого сохранился с кризисных лет пополняемый депозит с высокой ставкой процентов (от 13% и выше), могут использовать его. Только учтите: в декабре рубль окрепнет, вот тогда и надо покупать доллары.

Есть рубли, куда их лучше вложить – в доллары или недвижимость. Как правило, лучше – в недвижимость. Если мало на покупку квартиры, покупайте землю, хотя бы участок для садоводства. Есть доллары, имеет ли смысл перекладывать их в рубли. чтобы получать дополнительный доход в процентах по депозиту? Пока рано – доллар будет дорожать. это выгодно сейчас всем: банкам, Минфину, ЦБР и другим крупным участникам валютной торговли. Конвертировать в рубли можно не раньше ноября текущего года.

Ставки по валютным вкладам очень низкие – как получить дополнительный доход? Один из простых способов, с приемлемым уровнем риска – мультивалютный вклад.

Что такое мультивалютный депозит?

Обычно, таким депозитом считается вклад, сделанный в одной из нескольких валют (рублях, долларах или евро), который можно потом переводить полностью или частично в другие валюты

Дополнительный доход вы получаете за счет разницы в ставках по разным валютам и от роста курса валюты, в которой у вас в конечном счете оказался депозит.

Например, вы положили 1000 долларов на срок полгода, а через неделю, переложили эту 1000 в рубли, после чего, еще через неделю, переводите вклад или его часть в евро и т.д.

Для иллюстрации посмотрите условия по такому вкладу от «Банка Авангард».

Мультивалютным депозитом выгодно пользоваться при колебаниях курса валют

На рынке можно найти и более высокие ставки, смотрите поиск по вкладам на Сравни или Банки-ру.

*****

Во что вкладывать деньги при девальвации рубля

Экономисты не рекомендуют экстренно тратить все сбережения

Фото: Александр ЗИНЧЕНКО

Курс рубля продолжает преподносить россиянам неприятные сюрпризы. Мы уже писали, что из-за девальвации цены на технику, одежду и обувь поднимаются. В такой ситуации как никогда важно грамотно распорядиться сбережениями. Мы попросили экспертов дать советы воронежцам, как поступать в нынешней ситуации.

—У кого большой объём сбережений, сейчас покупать валюту, на мой взгляд, уже поздно. Имеет смысл оставаться в рублях, —высказал своё мнение управляющий операционным офисом «Воронежский» «Актив Капитал Банка»Алексей НЕСТЕРОВ.

Эксперт Игорь Николаев также согласился, что сейчас покупать доллары и евро уже рискованно, особенно в условиях такой сильной волатильности (так на языке финансистов называется показатель изменчивости цены). Впрочем, ещё на прошлой неделе аналитик говорил, что дна падения рубля пока не видно и может случиться, что покупка валюты ещё окажется выгодной.

Один из простейших способов не позволить обесцениться деньгам —потратить их. Но правило это не универсальное —нельзя покупать вещи впрок из опасений, что завтра они подорожают.

—Впереди новогодние праздники. И несмотря ни на какие кризисы, будут традиционные распродажи и спецпредложения —это законы коммерции. Поэтому, если есть желание совершить крупную покупку, лучше дождаться сезона скидок, —советуют эксперты.

Что будет с процентами по кредитам и вкладам?

Центробанк повысил ключевую процентную ставку (по которой банки берут деньги у ЦБ РФ) с 8% до 9,5%. Как считают эксперты, это было сделано не для укрепления рубля, а для того, чтобы перекрыть уровень инфляции, которая в России за последние 12 месяцев составляет уже 8,3%, а также чтобы привлечь в банки вкладчиков.

Повышение ключевой ставки ЦБ РФ влечёт не только повышение процентов по депозитам (вкладам), но и повышение ставок по кредитам. То есть кредиты станут дороже, а вклады выгоднее. По мнению Алексея Нестерова, ставки по кредитам и депозитам вырастут примерно на те же 1,5%, на которые поднялась ключевая ставка ЦБ РФ. Причём рост произойдёт уже в ноябре.

Ставки по ипотеке растут в Воронеже уже давно. Как сообщили нам в «Центре ипотечного кредитования», на сегодня средние ставки по ипотеке в Воронеже —14 —14,75%. Ещё месяц назад этот показатель составлял 13,25 —13,75%, а в августе —12,26%. То есть с лета этот показатель вырос уже на 2%. При этом в «Центре ипотечного кредитования»прогнозируют, что в течение ноября следует ждать увеличения ставок ещё примерно на 1%. Более долгосрочных прогнозов по росту процентных ставок сейчас никто не даёт, потому что никто не знает, до каких пределов продолжится падение рубля.

Можно ли вкладываться в драгоценности и золото?

Прошли те времена, когда золото было беспроигрышным вариантом вложения средств, считает финансовый аналитик Пётр Шахов. В последнее время с укреплением доллара цена на золото в основном падает.

—Покупка золота сегодня в любом случае лотерея, —говорит эксперт. —И уж если вы хотите вложиться в драгметаллы, то их стоит покупать в банке, а уж никак не приобретать на чёрный день в ювелирном магазине украшения, которые потом вы сможете разве что продать на лом по гораздо более низкой цене.

Что будет с ценами на недвижимость?

Цены на недвижимость вряд ли будут зависеть от курса рубля. Как мы уже писали, рынок недвижимости в Воронеже сейчас близок к своему насыщению. Цены на жильё в этом году топчутся на месте. Предложений много, а спрос как никогда низкий. По мнению управляющего аналитической компании Infoline Ярослава ЛАВРИНЕНКО, застройщики и рады бы поднять цены (тем более что ослабление рубля даёт им такой шанс), но это ещё больше усугубит состояние рынка. Объёмы строительства в Воронеже растут, и квартиры необходимо продавать. А поднимая цены, сделать это будет сложнее.

—Недвижимость не самый ликвидный товар, —считает эксперт. —Мы видим, что вопреки всеобщему мнению жильё может и падать, и просто не расти в цене. 2009 —2010 годы тому пример. Рост цен на недвижимость ниже инфляции, к тому же доходность от аренды в последнее время снизилась. Поэтому сказать, что сейчас недвижимость —это прибыльное вложение средств и панацея от всех катаклизмов, можно с трудом.

*****

Во что вкладывать деньги при девальвации рубля

Мария Сарычева

В периоды нестабильности на валютном рынке сбережения все же можно попытаться сохранить и даже приумножить. Опционы на курс рубль/доллар, покупка золотых монет или вложения в ОФЗ —финансовых инструментов для этого достаточно.

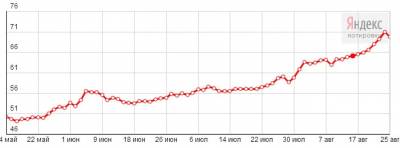

Всего за месяц курс рубля упал к доллару на 22%. И прогнозы неутешительны: эксперты склоняются к тому, что процесс обесценивания российской валюты будет продолжаться и дальше.

В пятницу в 15.30 на Московской бирже доллар покупали за 68,27 руб. евро –за 77 руб. Таким образом, за сутки «американец» прибавил около 0,33%, а евровалюта –0,67%. Нефтяные цены достигли шестилетнего минимума и продолжают падать, что сильнейшим образом давит на рубль. Вполне реальными выглядят уровни $36–38 за баррель по марке Brent, что соответствует котировкам кризисного 2008 года.

Таким образом, момент, когда доллар будет стоить 80 руб. уже не за горами.

Подробнее:

По традиции, в таких ситуациях соотечественники начинают штурмовать пункты обмена валют. Однако покупка долларов или евро на текущих уровнях вряд ли поможет решить проблему стремительно обесценивающихся сбережений.

«Доллар и евро сейчас ведут себя одинаково по всему миру, то есть их укрепление —общая биржевая тенденция», —говорит аналитик «Открытие Брокер»Андрей Кочетков. А биржевые тренды имеют свойство меняться —одна и та же тенденция не может длиться вечно. По мнению Кочеткова, скоро мы сможем увидеть смену тренда: нефть будет дорожать, соответственно, рубль укрепится.

«Те нефтяные цены, которые мы видим сейчас, крайне разрушительны для индустрии, поэтому в какой-то момент мы увидим спад производства, и цены вырастут», —уверен эксперт.

Если рука не поднимается покупать доллары, евро или другие валюты на текущих уровнях (что вполне естественно), можно воспользоваться срочными контрактами, обращающимися на Московской бирже, —опционами колл на курс доллар/рубль. Для этого придется открыть брокерский счет.

«Это своего рода страховка, которая позволяет зафиксировать курс покупки на определенный срок (до даты истечения срока действия контракта включительно)», —объясняет аналитик UFG Wealth Management Алексей Потапов. У опциона есть цена (премия), которую придется заплатить при его покупке. Размер премии —это и есть весь риск, который несет покупатель. Например, при курсе 68,57 руб. за доллар можно купить десять опционов «колл», дающих право приобрести базовый актив по заранее зафиксированной цене (фиксация курса происходит за счет финансового результата сделки), с ценой исполнения 68,50 руб.

Подробнее:

За это нужно будет заплатить премию (стоимость опциона) порядка 1700 руб. Учитывая лот операции в $1000, таким образом, мы зафиксируем курс покупки, например, 15 сентября на уровне 70,3 руб. Если курс доллара на 15 сентября будет выше 70,3 руб. покупка опционов будет оправдана. Если же курс будет ниже 70,3 руб. то потери будут ограничены стоимостью самих опционов, т.е. 1700 руб. х 10 контрактов = 17 000 руб.

«Если вы собираетесь проводить операции сами, то будет достаточно установить стандартную торговую программу, предоставляемую брокером (это абсолютно бесплатно), и научиться базовым принципам пользования ею. Если же для вас удобнее доверить операции брокеру, то такой сервис, как правило, не бесплатен, однако комиссия за осуществление сделок «с голоса» обычно невысока», —добавляет Потапов.

Стандартный совет в период нестабильности валют —вкладывать средства в растущие активы.

Речь идет об акциях реально работающих прибыльных предприятий. «Голубые фишки» для таких целей не подходят. Имеет смысл брать второй эшелон: акции таких компаний, как «Акрон», ММК, НЛМК, «ВСМПО-Ависма», —уточняет Андрей Кочетков.

Помимо вложений в валюту, для которых подходящий момент, возможно, еще не наступил, существуют и другие финансовые инструменты.

«Можно посоветовать вкладываться в физическое золото (лучше инвестиционные монеты, т.к. по ним, в отличие от слитков, не берется НДС 18%)», —рекомендует ведущий аналитик ФК «Калита-Финанс»Алексей Вязовский. Кроме того, можно купить фьючерс на золото на бирже, а также вложить деньги в ОМС в банке. С начала июля грамм золота прибавил в цене 300 руб. и к новому году можно ожидать роста еще на 400–500 руб.

Наиболее интересным, по мнению экспертов, продуктом на отечественном финансовом рынке являются рублевые облигации федерального займа, индексированные с инфляцией (ОФЗ-ИН). Минфин начал выпуск таких бумаг в 2016 году. ОФЗ-ИН фиксируются по показателю Росстата, до 15%.

«По облигациям существует купонный доход. То есть помимо того, что они дорожают вместе с инфляцией, мы получаем еще некий прирост на вложенные средства», —поясняет Андрей Кочетков.

Риски такого вложения средств связаны только со страновыми рисками российского государства. А поскольку долговая нагрузка Российской Федерации невысока, то и риски по таким бумагам тоже весьма умеренные.

*****

Во что вкладывать деньги при девальвации рубля

Индексы и акции крупнейших компаний падают. За доллар дают больше 70 рублей. Поэтому, сейчас очень актуален вопрос куда вкладывать деньги в кризис? Ответ читайте далее.

Куда вкладывать деньги в кризис 2016 года

Девальвация и инфляция делают свое черное дело. Сбережения обесцениваются на глазах. Всего за два месяца рубль утратил около 50% своей покупательской способности. Кроме того, цены еще не адаптировались к действующему курсу, а значит, очень скоро новые ценники нас неприятно удивят.

С учетом финансовой напряженности все больше людей задается вопросом —как сберечь накопления. Вкладывать деньги в кризис не то же самое, что в обычное время. Ведь половина инвестиционных инструментов находится в нестабильном состоянии. Никто не решится предсказать, что будет с валютами или золотом через месяц. Поэтому важнейший фактор сейчас —это надежность.

Что можно считать надежностью в кризис? Вложения не должны быть подвержены негативным влияниям, вызванным тяжелой макроэкономической ситуацией. То есть инвестиции должны одновременно удовлетворять требованиям:

устойчивость к инфляции ;

низкий риск девальвации ;

высокая ликвидность;

низкий риск получения убытков.

С учетом этих факторов мы рассмотрим лучшие варианты для инвестиций:

Недвижимость

Самый распространенный инструмент для того, чтобы вкладывать деньги в кризис —это недвижимость. Люди должны где-то жить, а предприятиям нужны офисные, торговые, производственные и другие помещения. К тому же, недвижимость практически всегда растет в цене. А в кризис это особенно актуально.

Есть очень простая цепь событий. Когда возникают негативные явления в экономике, первыми страдают финансовая и строительная сферы. Строителям нужно множество самых разных материалов и услуг. То есть строительные компании зависимы от огромного количества контрагентов. И как только начинается кризис, эти контрагенты начинают не выполнять свои обязательства —попросту банкротятся, особенно мелкие. Стройка не может идти без материалов, значит она останавливается. Представляете сколько теряет застройщик в таком случае каждый день? Многие с этим не справляются. Отсюда банкротства строительных компаний в кризис. А значит темпы строительства в городах падают. Падает предложение на жилье, но спрос то остается. И цены очень быстро начинают расти.

Цены идут вверх как на покупку, так и на аренду жилья. Статистика одинакова в каждый кризис. К примеру, в 2008-2009 годах реальные цены на недвижимость взлетели на 92% (в среднем по России). Аналогичная ситуация и в других странах постсоветского пространства.

Выходит, что инвестиции в недвижимость имеют высокую защиту от инфляции и девальвации. Высокая ликвидность при этом продиктована постоянным спросом. Слабыми местами вложения в недвижимости является скромная доходность и ограниченная доступность. Так, покупка квартиры требует минимум 500 000 рублей, а по-хорошему, от 3-4 млн. рублей (в зависимости от региона и характеристик).

Если говорить коротко и предметно —план действия такой:

Покупка для перепродажи. Подбираем приемлемый вариант для вложения денег. Покупаем. Проводим мониторинг цен. Выставляем на продажу, когда цены вырастут на 20% или более (не забудьте учесть, что при продаже придется уплатить налог на доходы 13%). На период до продажи сдаем квартиру в аренду.

Аренда. Покупаем небольшую квартиру. Сдаем в аренду по рыночной стоимости. В течение 10-15 лет квартира полностью окупиться. Можно сказать, Вы получите квартиру бесплатно. К примеру, в моем городе цена средней «однушки»составляет 2 500 000 рублей. Аренда такой квартиры —15 000 рублей в месяц. То есть квартира полностью окупиться менее чем через 14 лет. Это еще не учитывая роста цен на аренду и возможности получить налоговый вычет в размере 260 000 рублей.

Мультивалютный вклад

Очень простой инструмент для сохранения денег в кризис. Мультивалютные вклады появились достаточно давно. Однако их потенциал используется населением очень скромно. И зря.

Суть вклада в том, что деньги можно держать сразу в нескольких валютах. Чаще всего —это стандартный набор: рубль, доллар США, евро. В зависимости от условий каждого конкретного банка. у таких вкладов есть набор возможностей. Такими возможностями могут быть досрочный вывод денег или до вложение. Однако самая главная возможность —это изменение состава вклада, то есть конвертация валют. Также важно не забывать про лимиты страхования вкладов .

Чем хорош мультивалютный вклад в кризис? Вот смотрите. Валюты падают. Это ведь не значит, что все валюты падают. Это значит, что одни валюты теряют стоимость по отношению к другим. Таким образом, если держать деньги в нескольких валютах —они не обесценяться. Одна будет падать, а другие —расти. При правильном составе мультивалютного вклада будет баланс между убытком от падающих валют и прибылями от растущих. Вдобавок будет небольшой доход от процентов по вкладу.

Многие не понимают в чем преимущество мультивалютного вклада над вкладом в одной иностранной валюте, например в долларах. В кризис рынок не предсказуем. На прошлой неделе рухнули акции (в целом —индексы) азиатских компаний, а на этой —уже американские. И хотя доллар является резервной валютой, нельзя быть уверенным в нем на все сто процентов. Ведь никто не знает где «дно»у рынка. Может быть сейчас самая тяжелая фаза и за ней последует разворот цен. Тогда получиться, что открыв долларовый вклад сейчас —неминуемо будет убыток в будущем.

Все это означает, что мультивалютные вклады —это надежное средство против девальвации. Минус —низкая доходность, которая едва ли перекроет даже инфляцию .

Доверительное управление

Друзья, только не торгуйте сами, Бога ради. Знаете как говорят: на форексе зарабатывают только те кто за деньги учит простаков зарабатывать. Да есть успешные трейдеры, но их совсем мало. Не более 5% от общего числа. И я говорю не только про форекс.

Вот в этих успешных трейдеров можно и нужно вкладывать деньги в кризис. Посудите сами:

девальвация в этом случае не страшна. Трейдеры как раз зарабатывают на изменении курсов валют (также металлов, акций и товаров);

ликвидность —максимальная. Деньги меняются на деньги;

благодаря высокой доходности, инфляция легко покрывается. Доходность —это вообще сильная сторона доверительного управления. Такие инвестиции приносят в среднем 50-200% ежегодно.

Слабая сторона —это риски. Причем есть два вида рисков: торговые и не торговые. Этим рискам я уделил отдельный обзор. Однако риски эти можно снижать.

Есть три вида доверительно управления:

Псевдо —доверительное управление. Так называемые HYIP. Это, обычно, самые заманчивые в плане доходности проекты. Однако не торговые риски в них зашкаливают. Возможность быстро обогатиться равна возможности потерять все. Прогнозировать что-либо здесь сложно;

ПАММ-счета. Очень популярный инвестиционные инструмент. Инвесторы работают с трейдерами через посредников-брокеров. Доверительное управление осуществляется на основе публичной оферты того или иного управляющего. Поэтому для вложения и снятия средств достаточно нескольких кликов мышью. Сейчас уже очень многие брокеры предлагают услуги ПАММ. В том числе, такие известные, как, к примеру, Альпари. Трейдеров тоже большое количество. Поэтому при выборе нескольких стабильных трейдеров, работающих через жестко-регулируемых брокеров, риски становятся низкими. К слову, на этом инвестиционном инструменте зарабатываю и я сам;

MAM-счета. Это еще более надежный вариант вложения денег. Здесь уже заключаются договоры с конкретными трейдерами. Все их действия прозрачны. В большинстве случаев можно даже посмотреть сделки. Брокеры в данном случае, исключительно с хорошей регуляцией и компенсационными фондами. Возможность потерь из-за мошенничества —отсутствует.

В любом из перечисленных выше вариантов важно руководствоваться принципом консервативности. Для того чтобы не наломать дров существуют классические, «золотые»правила инвестирования. которые актуальны и в кризис и после него. Самое главное —действовать. а не ждать.

Фото: Александр ЗИНЧЕНКО

Фото: Александр ЗИНЧЕНКО

С учетом финансовой напряженности все больше людей задается вопросом —как сберечь накопления. Вкладывать деньги в кризис не то же самое, что в обычное время. Ведь половина инвестиционных инструментов находится в нестабильном состоянии. Никто не решится предсказать, что будет с валютами или золотом через месяц. Поэтому важнейший фактор сейчас —это надежность.

С учетом финансовой напряженности все больше людей задается вопросом —как сберечь накопления. Вкладывать деньги в кризис не то же самое, что в обычное время. Ведь половина инвестиционных инструментов находится в нестабильном состоянии. Никто не решится предсказать, что будет с валютами или золотом через месяц. Поэтому важнейший фактор сейчас —это надежность.