Каждый продвинутый человек задумывается о том, куда лучше инвестировать деньги.

Спрос порождает предложение и на сегодняшний день инвестору предлагаются десятки мест, куда выгодно инвестировать деньги может быть выгодной идеей. Давайте проведем обзор наиболее доступных и интересных вариантов, куда можно инвестировать деньги в 2016 году, сравним их плюсы и минусы, условия и выгоды!

Куда инвестировать деньги —Стартап

Стартапы —это инновационные компании, предлагающие новые технологии, которых раньше просто не существовало. Внедрить новые и неизвестные технологии в жизнь, довести их до массового потребителя —очень сложная задача, которая вместе с этим может принести тысячи процентов прибыли.

Обратите внимание, что: Ежедневно появляются новые стартапы требующие инвестиций. Но только 10% из них работают больше года.

Для того чтобы заработать на инвестициях в стартап, нужно удостовериться, что идея, цель, план, команда в молодой компании хорошо взаимосвязаны, если компания понимает что ей нужно и что она делает —это важная составляющая успеха.

Есть не мало примеров когда стартапы буквально с нуля превращались в миллионные компании, обогащая своих инвесторов на всем пути развития. Сегодня существуют специальные биржи стартапов, посредством которых сходятся компании и инвесторы. Биржа стартапа —это сайт, на котором стартапы регистрируют себя, свои предложения, бизнес планы и заявляют необходимую сумму для старта. Инвесторы выбирают стартапы и инвестируют в них средства. Так у каждого стратапа могут быть много инвесторов. Когда стартап набирает запрашиваемую сумму, проект начинает работать и в случае успеха он вознаградит своих инвесторов.

*****

Вложить деньги инвестирование

Читайте также:

Большинство людей всю свою жизнь бегают по кругу «заработал –потратил все, что заработал». Со временем «нарезать круги»становится все тяжелее. Поэтому важно как можно раньше начать делать накопления и инвестировать их. Последнее особенно важно: если хранить деньги «под подушкой», то их непременно съест инфляция, которая в России все еще на достаточно высоком уровне (более 6% за 2011 год, по данным Росстата).

Однако на вопрос, как грамотно и выгодно инвестировать свои накопления, ответить однозначно трудно. Особенно сегодня, когда появляются все новые инструменты и способы вложения денег. Тем не менее, попробуем рассказать о преимуществах и недостатках самых популярных.

Банковский депозит

Деньги при правильном их использовании сами создают деньги. И банковский депозит, пожалуй, самый простой способ это продемонстрировать: вы размещаете ваши средства на счете в банке на определенный срок. По истечении срока вклада банк возвращает вам первоначальную сумму и выплачивает определенный процент за пользование вашими деньгами.

Как устанавливается доходность банковских депозитов:

- чем больше срок депозита, тем выше процентная ставка;

- чем больше сумма вклада, тем больше процентная ставка;

- чем больше срок до выплаты процентов (крайний срок –выплата процентов вместе с возвратом основной суммы депозитов, минимальный срок –авансовая ежемесячная выплата процентов), тем выше процентная ставка;

- процентная ставка обычно ниже, если предусмотрено право пополнения депозита.

- низкий порог вхождения;

- отсутствие затрат и издержек по управлению счетом.

- низкая доходность;

- низкая ликвидность (потеря дохода при досрочном снятии).

Готовое жилье (не на стадии строительства и не взятое в ипотеку) может рассматриваться, как инструмент для инвестирования, потенциальный доход от которого складывается из двух составляющих:

- арендные платежи от возможной сдачи квартиры в аренду;

- изменение ее первоначальной стоимости в зависимости от изменения уровня цен на рынке.

Пример: стоимость квартир в Москве за последние 10 лет растет в среднем на 15-17% в год (данные индекса IRN.ru). Плюс порядка 5-10% в год от стоимости квартиры можно получить в виде арендных платежей. В сумме это дает довольно неплохую годовую доходность от вложения в покупку недвижимости (в нашем примере –квартира в Москве).

Однако при этом стоит учитывать такие детали, как накладные расходы, амортизацию, возможный простой квартиры, налоги, страховку и другие индивидуальнее издержки, которые могут снижать потенциальную доходность.

Рост цен на недвижимость в последние годы вселял уверенность, но необходимо помнить о событиях 1998 года. В среднем по стране цены на недвижимость упали примерно в два раза. В некоторых регионах России спроса на недвижимость вообще не было. Такое бывает не часто, но –бывает.

В мировой истории глубокие кризисы рынка недвижимости (ипотечные в том числе) пережили Япония (конец 1980-х –начало 90-х г.г.), Англия (начала 2000-х г.г.), США (2007 год).

истоник: irn.ru

Анализируя график цены на недвижимость, можно сделать вывод, что и российский рынок недвижимости затронула эта проблема (30%-ое падение цен в 2009 году). Соответственно, если вы инвестируете в подобные объекты, необходимо следить за ситуацией на рынке.

- возможная высокая доходность (рост стоимости, арендные платежи);

- небольшие риски хранения.

Минусы:

- низкая ликвидность;

- высокий порог вхождения (денежные средства, специальные знания);

- затраты и издержки на управление (деньги, время);

- высокие риски (изменение стоимости, особенно в кризис);

- отсутствие диверсификации.

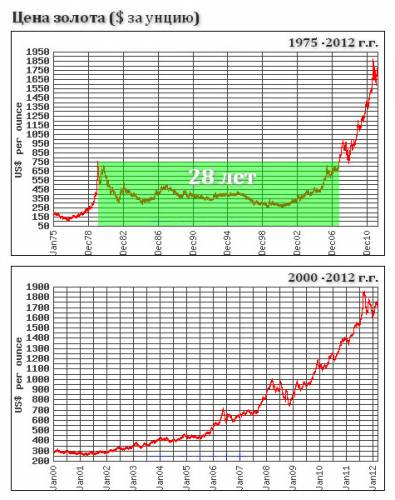

Драгоценные металлы

Вложение в золото или другой драгоценный металл имеет две ипостаси: консервативную (слитки, монеты, ОМС) и агрессивную (спекулятивные сделки на срочном рынке). В данном обзоре мы будем говорить только про консервативных инвесторах. которые покупают золото исключительно для того, чтобы защитить свои накопления. Они твердо знают, что, "когда все вокруг рушится, стабильно только золото", и вряд ли сумеют (да и не стремятся) заработать дополнительный доход на инвестициях в благородный металл. Золото в таком случае –инструмент долгосрочного сохранения, а не преумножения капитала. Очень часто оно лишь дополняет традиционную корзину валют: какая-то часть сбережений хранится в долларах, часть –в евро, часть –в рублях, а часть –в золоте.

Золото играет важную роль в диверсификации портфеля, цель которой –защитить от изменения цен на активы каждого конкретного класса.

О способах инвестирования в драгоценные металлы читайте подробнее в материале БКС Экспресс «У вас есть 60 000 рублей и вы хотите золота …».

В любом случае стоит помнить, что непосредственно правильно выбранный момент для покупки или продажи драгоценных металлов напрямую влияет на эффективность вложения. Грубо говоря, золото нужно успеть купить до того, как негативное развитие событий достигнет пика, и продать, когда напряженность пойдет на спад. Однако на этом все проблемы не заканчиваются: например, при покупке золота в слитках придется заплатить НДС в размере 18%, т.е. чтобы при покупке выйти в плюс, надо, чтобы золото выросло минимум на 18%. Кроме того, возникает проблема обменных курсов: мы покупаем золото за рубли, а расчет ведется в долларах и стоимость актива изменяется в долларах. Поэтому уповать на золото как на единственно надежный и в то же время доходный способ инвестирования капитала нельзя.

- возможная высокая доходность на длительных отрезках времени.

Минусы:

- высокие риски (изменение стоимости);

- отсутствие диверсификации;

- невысокая ликвидность;

- высокие издержки транзакций.

- возможная высокая доходность на коротких отрезках времени;

- минимальный порог вхождения;

- низкие издержки на транзакцию.

- максимальные риски;

- необходимость в специальных знаниях;

Акции –один из самых прибыльных видов инвестиций, который подразумевает вложение в реальный бизнес компаний. Покупая акцию, вы, по сути, приобретаете частичку компании (подробнее о правах акционеров в материале «Возможности, которые дает владение различными пакетами акций »). Если эта компания работает и получает прибыль, то вместе с ней работают и приносят доход и ваши деньги –как благодаря росту цен на акции в долгосрочной перспективе, так и в виде дивидендов.

Вложение в акции может принести как доход, так и убыток –все зависит от вашей стратегии, ситуации в экономике и положения отдельно взятой компании. Если вы вкладываетесь в акции сразу нескольких компаний на долгий период, то практически всегда можете рассчитывать на определенный доход.

Если же вы предпочитаете спекулятивную торговлю, то ваш доход будет зависеть от специальных знаний, опыта управления портфелем, психологических аспектов и умения контролировать риски. В этом случае стоит уделить особенное внимание обучению: ведь вы не выезжаете на магистраль, если никогда не сидели за рулем автомобиля.

Подробнее о различиях между инвесторами и спекулянтами читайте в материале БКС Экспресс «Инвестиции и спекуляции –в чем разница и что подходит именно мне».

Плюсы:

- максимальная ликвидность;

- минимальные издержки на транзакцию;

- низкий порог входа;

- максимальная возможность для диверсификации (различные бумаги;самостоятельная торговля или доверительное управление).

Минусы:

- необходимость в специальных знаниях;

- достаточно высокие риски при определенных стратегиях.

Паевые инвестиционные фонды

Паевой инвестиционный фонд (ПИФ) является наиболее популярным механизмом коллективного инвестирования. Средства множества инвесторов объединяются в специально созданный для этого фонд и передаются в управление лицензированной УК. Инвестор, вложивший денежные средства в ПИФ, становится владельцем инвестиционных паев (пайщиком). Доход пайщика определяется динамикой роста стоимости пая. Для того чтобы получить доход в денежном выражении, достаточно подать заявку на погашение паев.

Плюсы и минусы данного инструмента аналогичны самостоятельной торговле на фондовом рынке, за исключением:

- нет необходимости в специальных знаниях.

В зависимости от организационной структуры и возможности выкупа паев паевые инвестиционные фонды делятся на три типа: открытые, интервальные и закрытые.

Погасить пай открытого ПИФа можно в любой рабочий день, интервального ПИФа –в утвержденные правилами даты (не реже, чем 1 раз в год), закрытого –только по истечении срока жизни фонда.

Сравнительная таблица (Итог)

*****

Вложить деньги инвестирование

Ответил: Богдан Терзи

Этот вопрос все больше волнует каждого из нас, по мере того, как экономический кризис становится все глубже, а сопутствующий ему политический заставляет беспокоиться за средства, собранные на черный день "в чулке" или "под матрасом".

Действительно, жить с каждым днем становится все интереснее. Дело в том, что к проблемам относительно мирного прошлого - как заработать больше денег? - добавилась еще одна - как не потерять уже заработанные.

Естественным ответом, на первый взгляд, представляется - инвестировать, то есть вложить и заставить работать. Но вот куда можно выгодно инвестировать деньги в Украине, учитывая все возрастающие объективные и субъективные риски, решить довольно не просто.

Впрочем, начнем по порядку - с банков. К сожалению, мало кто задумывается над тем, что оформление банковского депозита - это тоже определенный вид инвестиций, который (теоретически) может приносить надежную постоянную прибыль (в виде процентов по вкладам), но также подвержен многочисленным рискам.

Причем в последнее время к основным из них (вроде банкротства банка) прибавились еще и изменения в финансовом законодательстве, связанные с самыми ограничениями операций с "твердой" валютой.

Таким образом, вложив в банк свои кровные доллары и/или евро, вы рискуете получить проценты по депозиту (а то и сам вклад по истечении срока договора) принудительно конвертированные в гривну - т.е. фактически инвестировать в укрепление национальной валюты

При этом инвестировать деньги в гривневые депозиты (при всех заоблачных для цивилизованного 23-26% ставках) не только весьма рискованно, но и - увы - не выгодно, поскольку темпы девальвации нашей валюты существенно превышают рост банковских процентов.

До недавнего времени (и, кстати, даже во время глобального финансового кризиса 2008/2009 гг.), достаточно выгодными инвестициями денег в Украине было вложение средств в отдельные виды действующего бизнеса, например таких "вечных" его отраслей как выпуск продовольственных товаров и торговля.

Однако суровые реалии сегодняшних дней и тут внесли свои коррективы: сегодня в Украине практически не осталось практически ни одной области бизнес-деятельности, куда можно выгодно инвестировать деньги на долгосрочной основе.

Тем более, в условиях крайней внутриполитической неустойчивости, все более актуальным для потенциального инвестора в Украине становится вопрос о надежной "крыше" в органах власти, решить который сегодня в крайне непросто, а зачастую - и невозможно.

Так что, отвечая на весьма насущный вопрос о том, куда инвестировать в Украине, поневоле приходишь к выводу, что для получения максимально возможной прибыли при минимальных рисках, необходим особый инвестиционный инструмент.

В частности, он должен позволить вам вложить деньги в Украине так, чтобы они эффективно работали за ее пределами.

Фантастика! - скажете вы. А вот и нет! Имя этой особой разновидности инвестиций - работа на мировом финансовом рынке форекс, подробнее читайте тут.

Наши финансовые аналитики подскажут вам всю необходимую информацию. Инвестируйте вместе с нами - и не делитесь прибылью ни с кем!

Please enable JavaScript to view the comments powered by Disqus.

*****

Вложить деньги инвестирование

К финансовым консультантам. как правило, обращаются успешные люди. Большинство из них хочет гарантированно сохранить и/или вложить деньги с целью получения дохода. Есть и такие, кто считает, что сейчас его инвестиции не работают с полной отдачей, и хотел бы найти новые возможности для эффективного вложения финансов. Эти люди понимают, что наступило время, когда им пора, как и в любом другом деле, обратиться за помощью к профессионалам.

Выгодное вложение денег - с нами!

FCP (Financial Management) Ltd не предлагает своим клиентам массовые (типовые) программы инвестирования. Все, что мы делаем, мы делаем индивидуально, исходя из потребностей каждого отдельного инвестора.

Нам интересно, с какой целью вы решили вкладывать свои деньги, например, в акции или облигации. Какова структура вашего личного капитала на данный момент? Почему вы хотите вложить средства именно в такой сумме? Есть ли у вас семейный резерв. Что вы думаете об отходе от дел и т.д. Словом, мы хотим быть уверены, что наш потенциальный клиент правильно сформулировал свои финансовые цели, и при этом хорошо понимает, с каким риском сопряжены его инвестиции.

Мы предпринимаем все возможное, чтобы удовлетворить запросы наших клиентов: постоянно собираем и анализируем информацию о том, куда выгодно сегодня вкладывать личные средства. ищем инвестиционные идеи с наиболее привлекательными перспективами. Более подробно об этом – в разделе «Советы консультанта» .

Во что вложить деньги?

В команде FCP (Financial Management) Ltd работают приверженцы глобального подхода к инвестициям. которые верят, что современное и эффективное вложение денег возможно только на этой основе. Средства наших клиентов могут работать в любом уголке планеты, где только есть возможность сделать надежные вложения.

Мы никогда не «касаемся» денег тех, кто к нам обращается, не занимаемся инвестированием непосредственно. Мы выступаем исключительно в роли финансовых советников. FCP (Financial Management) Ltd организует доверительное управление деньгами своих клиентов на базе крупнейших страховых компаний Европы. Для этого используется «английский метод», который дает возможность вложить деньги инвесторов с большей гарантией сохранности, чем это позволяют сделать традиционные схемы инвестиционных компаний и банков. В нашем случае портфель инвестиций организуется в виде страхового полиса, что дает клиенту не менее 90% защиты вложенных денег.

Для тех, кто уже вложил свои накопления в другом месте, мы предлагаем услугу «второе мнение». С ее помощью вы сможете узнать, насколько ваши вложения соответствуют поставленным целям и задачам, каков реальный уровень риска, каковы возможные потери, можно ли повысить доходность ваших инвестиций. Возможно, наша консультация о том, куда лучше вложить деньги, поможет принять вам верное решение.

Стартапы —это инновационные компании, предлагающие новые технологии, которых раньше просто не существовало. Внедрить новые и неизвестные технологии в жизнь, довести их до массового потребителя —очень сложная задача, которая вместе с этим может принести тысячи процентов прибыли.

Стартапы —это инновационные компании, предлагающие новые технологии, которых раньше просто не существовало. Внедрить новые и неизвестные технологии в жизнь, довести их до массового потребителя —очень сложная задача, которая вместе с этим может принести тысячи процентов прибыли.