Вопреки расхожему мнению, богатые люди вовсе не чахнут над золотом, но при этом и не транжирят свои состояния абсолютно бездумно. Именно богатые заставляют деньги работать, вкладывая их в различные проекты, которые и помогают финансовым воротилам приумножить свои капиталы. Кто-то скажет, что хорошо инвестировать деньги, когда они есть в наличии. Но следует помнить и о том, что когда-то богатые были такими же людьми среднего (а иногда и низшего) класса. Так во что инвестируют богатые люди сегодня?

Инвестиции в недвижимость

В биографии любого миллионера найдутся данные о том, что первые инвестиции он сделал в недвижимость. Кстати, именно по этому пути и пошел никому не известный в Америке Арнольд Шварценеггер. Свои первые миллионы он заработал именно на том, что вкладывал деньги в покупку недвижимости.

Чем хороши такие инвестиции? Это абсолютно беспроигрышный вариант увеличения капитала. Купив недвижимость, которая относится к рынку вторичной (квартиру, комнату или вообще здание общежития), можно вполне безбедно существовать на прибыль от сдачи в аренду. Естественно, что содержание недвижимости требует определенных финансовых вливаний, но прибыль в конечном итоге с лихвой перекрывает все вложения.

Многие богатые люди сделали себе состояние именно посредством купли-продажи объектов недвижимости. На Западе это называется бизнесом, у нас – спекуляцией. Алгоритм прост:

Достаточно купить долю в строительстве нового здания и затем перепродать ее с большой наценкой.

Выгода в следующем: на стадии проектирования и закладки фундамента, строительная компания ищет инвесторов, готовых финансировать проект.

Естественно, что за большие деньги никто вкладываться в строительство не будет. Так что на стадии нулевого цикла вложения довольно щадящие. По мере готовности здания вырастают в цене и доли в строительстве, а после сдачи объекта в эксплуатацию стоимость может увеличиваться в несколько раз. Вот во что инвестируют богатые люди, приобретая долю на первоначальной стадии и затем перепродавая права на нее.

Инвестиции в ценные бумаги

Следующей отраслью, куда люди вкладывают деньги, является фондовая биржа. Именно богатые люди могут себе позволить вкладывать в покупку ценных бумаг не одну-две тысячи долларов, а достаточно серьезные суммы, которые и приносят ощутимую прибыль. Для получения прибыли на фондовой бирже недостаточно просто взять и вложить деньги, нужно обладать своего рода чутьем и уметь ориентироваться в состоянии экономики. Конечно, богатые люди имеют опытных маклеров и финансовых консультантов, но опыт никто со счетов не скидывал.

Инвестиции в производство

Во что инвестируют богатые люди свои деньги – в производство. Купля-продажа недвижимости и ценных бумаг хороша в начале карьеры любого предпринимателя. Невозможно просто зарабатывать деньги посредством перепродажи различных объектов. Рано или поздно любой обеспеченный человек задумывается о том, в какое производство можно выгодно вложить деньги. Чаще всего богатые люди вкладывают деньги в производство продуктов питания, фармацевтику и сферу автомобилестроения. Именно эти отрасли способны приносить стабильную прибыль не только в обычное время, но и во времена дефолтов и финансовых катаклизмов.

Инвестируя деньги, богатые люди, прежде всего, придерживаются принципа целесообразности. Вкладывать деньги нужно только в те отрасли, которые способны приносить реальный доход практически сразу. Для души можно инвестировать деньги и в нанотехнологии, а можно просто спонсировать детские приюты. Но это уже относится к имиджу предпринимателя.

Инвестиции в образование детей

Здесь речь идет уже о собственных наследниках. Образование – вот во что инвестируют богатые люди часть своего капитала. Ни один миллионер не пустит процесс образования своих наследников на самотек. Для того чтобы передать фамильный бизнес в надежные руки, нужно сначала вырастить преемника. Захочет ребенок заниматься этим бизнесом или нет – это уже второй вопрос. Так что инвестиции в образование наследников – это вопрос, как имиджа, так и подготовки будущих кадров семейного бизнеса. Тем более сегодня высшее образование – это необходимость, без которой сложно добиться больших высот.

Другие инвестиции

На последних позициях в плане финансового инвестирования стоят вложения в пенсионный фонд и страхование жизни. Как правило, вкладывают деньги в эти две позиции в основном люди среднего достатка, которые стремятся подобным образом капиталы сохранить и опасаются того, что в пенсионном возрасте придется существовать на весьма ограниченное пособие.

Богатые люди предпочитают в итоге рисковать, вкладывая деньги в те отрасли и предприятия, которые приносят прибыль уже сегодня. Так что если есть желание перейти в категорию богатых людей, нужно, прежде всего, поменять отношение к деньгам, перестать жить от зарплаты до зарплаты и заставить их работать на вас.

*****

Люди которые вкладывают деньги

Вопрос «Куда сегодня выгодно вкладывать деньги ?»волнует каждого человека, у которого есть хоть небольшая сумма избыточного капитала. И находится масса советчиков, очень уверенно предлагающих вложить деньги именно туда, где они работают в отделе продаж и где получат комиссионное вознаграждение! Это самая распространённая практика. Но чаще всего, то, что выгодно для консультанта, будет невыгодно для вас! Как обойти эти подводные камни?

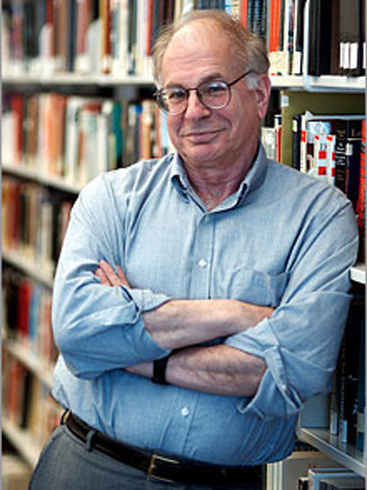

Даниэль Канеман –израильско-американский психолог, получивший Нобелевскую премию по экономике, доказал, что люди при принятии решений нерациональны. Они принимают решения на основании ограниченного объема информации, которая еще и не всегда достоверна.

Даниэль Канеман описал основные ошибки, которые совершают люди, вкладывая деньги:

Самоуверенность. Каждый человек, независимо от того, управляет он своими или чужими деньгами, убежден, что знает то, чего не знают другие. Поэтому он часто совершает операции, не учитывая их риски.

Близорукость. Люди часто фокусируются только на краткосрочных доходах или потерях и совершенно не думают о своем финансовом положении на перспективу –хотя бы на несколько ближайших лет.

Излишний оптимизм. Канеман провел эксперимент, в котором спросил у студентов, насколько велики их шансы заболеть раком или стать алкоголиком. Абсолютное большинство студентов сочли свои шансы очень низкими. Хотя на самом деле вероятность для каждого из них одинакова. Другой пример. Если спросить у владельцев компаний, каковы их шансы на успех, две трети оценят их минимум в 70%. А четверть бизнесменов вообще считают, что они доходят до 100%. В реальности 65% новых компаний разоряются в первые пять лет.

Разделение счетов. Инвесторы воспринимают все свои счета раздельно вместо того, чтобы рассматривать их как цельный капитал.

Покупка плохих активов и продажа хороших (активы –это совокупность имущества и денежных средств: здания, сооружения, машины и оборудование, материальные запасы, банковские вклады, ценные бумаги, патенты;авторские права, в которые вложены средства;собственность, имеющая денежную оценку…). Эксперимент, проведенный ученым, показывает, что акции, которые продаются инвесторами в течение одного года, показывают доходность на 3,4% большую, чем акции, которые инвесторы покупают.

Таким образом, получается, что чаще всего люди будут вкладывать деньги в плохие активы и продавать хорошие, потому что они слишком самоуверенны, не строят долгосрочных планов, чрезмерно оптимистичны и не видят своей финансовой картины в целом.

Но это ещё не всё. Поскольку люди не строят долгосрочных планов, излишне оптимистичны и самоуверенны, они хотели бы вкладывать деньги с высокой надёжностью, под высокий процент и хотели бы иметь возможность снять их в любой момент. Это идеальный вариант.

Но на практике такое сочетание доходности, надёжности и ликвидности невозможно. В кругах, связанных с вложением денег, устоялось понятие «магический треугольник». Магический треугольник характеризует противоречивость целей и задач, которые относятся к критериям вложения денег.

При любой форме вложения средств необходимо поступиться хотя бы одним из критериев.

К примеру, вложения в недвижимость могут приносить хороший доход и быть надежными, но из-за длительности операций, связанных с ними, являются малоликвидными. Акции вообще могут быть потенциально высокодоходными, высоколиквидными и ненадежными. Счет до востребования в Сбербанке надежен, ликвиден, но практически бездоходен…

В России и в других странах работает множество компаний и фондов, обещающих высокие и гарантированные доходы. Представители этих компаний объясняют, что доходность они гарантируют в связи с тем, что компания инвестирует средства клиентов в высокодоходные бизнес-проекты. Но дело в том, что никакие проекты не могут гарантировать доходность. Они могут ее дать, но не гарантировать!

В развитых странах крупные страховые компании, пенсионные фонды, консервативные инвестиционные фонды и компании могут дать вам гарантии сохранения капитала и получения минимальной доходности (3–4% годовых). Фактически компания может заработать и 10–15% годовых. В таком случае и клиенты получат большую доходность.

Но по законодательству развитых стран страховым компаниям и пенсионным фондам не разрешается гарантировать высокую доходность. законы этих стран защищают их клиентов.

Гарантировать доход могут только облигации и банковские депозиты. Инвестиции в бизнес-проекты или в акции не могут гарантировать не только какой-либо доход, но даже сохранение капитала.

Так куда же вкладывать деньги, когда нет универсальных инструментов, которые могли бы быть доходными, надёжными и ликвидными, когда психологические особенности человека делают его поведение слишком самоуверенным, чрезмерно оптимистичным, когда он не видит своей финансовой картины в целом?

Оптимальным решением вопроса является комплексный подход! Использование научной организации личных финансов, а именно –личного финансового планирования! Финансовое планирование предполагает прописывание целей семьи, а значит, это планирование долгосрочное, что помогает избавиться от близорукости и включить стратегическое, перспективное мышление.

Финансовое планирование предполагает определение приоритетов, то есть выстраивание очерёдности наступления событий, а следовательно, помогает осознать, куда именно вкладывать деньги для достижения конкретных целей, учитывая доходность, надёжность и ликвидность.

Финансовое планирование как средство вложения денег

предусматривает проведение финансового анализа и оценку собственной производительности;

предполагает работу с финансовыми отчётами и выявление финансовых возможностей и возможностей ваших инвестиционных активов, если они есть;

выявляет нереализованный личный потенциал и скрытый потенциал всех существующих активов.

Всё это помогает избавиться от ненужных иллюзий и разделения счетов! Полноценная и истинная картина будет постоянно у вас перед глазами!

Корректировка и проработка последовательности действий позволит планомерно вкладывать деньги в правильно выбранные активы и уверенно достигать всех поставленных целей, избегая роковых ошибок и огромных потерь!

Только комплексный и системный подход позволит вам получать стабильные результаты день за днём. У вас появятся адекватный оптимизм и реальная уверенность, основанная на конкретных действиях.

Личный финансовый план позволит распланировать вашу ежедневную жизнь в соответствии с вашими важнейшими целями. Он свяжет результаты деятельности каждого дня с общей картиной происходящего. Он покажет, что именно необходимо делать каждый день, каждый месяц, каждую неделю, каждый год, чтобы выстроить свою жизнь желаемым образом.

У вас больше не будет вопроса, куда лучше вкладывать деньги;у вас будет чёткий план, как это делать. Вы перестанете совершать типичные ошибки большинства людей и сможете наслаждаться жизнью!

В 35-минутном фильме «Финансовое благополучие –это просто!»вы увидите, как сильно изменилась жизнь главных героев после того, как они составили свой личный финансовой план и стали использовать научную организацию личных финансов!

Получите бесплатный доступ к СЕМИ ОТКРОВЕННЫМ видеороликам о финансах:Получить

Поделиться в соц. сетях

*****

Люди которые вкладывают деньги

Здравствуйте, друзья! При написании этой статьи я опирался на свой опыт, опыт своих друзей, а также изучил огромное количество материалов и побеседовал с крупными инвесторами-миллионерами, чтобы дать максимально компетентный и развернутый ответ.

Надеюсь, что эта информация поможет вам принять лучшие инвестиционные решения.

Так куда же выгодно вложить свои деньги, чтобы они работали? В этой статье мы рассмотрим 5 популярных способов инвестирования средств, проверенных временем.

Здесь мы рассмотрим как популярные способы вложения денег так и «экзотические». Я выделю преимущества и недостатки каждого из них, а в самом конце подведу общий итог нашему обзору.

Содержание

1. Принципы грамотного инвестирования или на что смотрят опытные инвесторы

В этом разделе будут даны рекомендации в основном начинающим инвесторам —людям, желающим получить хорошую отдачу от своих вложений с минимальными рисками.

Здесь мы рассмотрим принципы, которых стоит придерживаться, чтобы получить процент от своих инвестиций выше банковского с практически такой же надежностью.

Почему я говорю, что практически с такой же? Помните золотое правило инвестирования?

Прибыль всегда пропорциональна рискам, которые берет на себя инвестор!

Может для кого-то покажется банальным, но первое с чего стоит начать инвестировать —приобрести необходимые знания. Это значит, что первые деньги лучше всего вложить не в акции, не в золото, не в банк, а сделать инвестиции в себя —они окупятся многократно. Так рекомендуют сделать два богатейших человека в мире —Билл Гейтс и Уоррен Баффетт.

После того, как у вас появятся необходимые знания и представление о разных финансовых инструментах, принципах их работы, ожидаемой прибыли и рисках, можете переходить к практике.

Принципы грамотного инвестирования ведущих мировых инвесторов

Принцип 1. Создайте финансовую подушку

Это значит, что без определенной финансовой базы КАТЕГОРИЧЕСКИ ЗАПРЕЩАЕТСЯ заниматься инвестированием. Исключение составляет лишь банковский вклад, так как это скорее не инвестиционный, а сберегательный инструмент.

Что такое финансовая подушка и как ее создать?

Финансовая подушка —это шестимесячный запас денег, на которые вы и ваша семья может прожить сохраняя привычный уровень жизни, не имея других источников дохода.

Создать такую подушку можно регулярно откладывая финансовые поступления (зарплату) или продав имеющуюся собственность.

Например, если ваша семья привыкла жить на 50 000 рублей в месяц, то вы должны иметь как минимум 300 000 рублей, чтобы начать заниматься инвестированием.

Исключением, когда вы можете начать вкладывать деньги под проценты не имея финансовой подушки, является наличие у вас пассивного дохода .

Пассивный доход —поток приходящих к вам денег, который не зависит от ваших ежедневных усилий, например от сдачи в аренду недвижимости, дивидендов по акциям или прибыли от существующего бизнеса.

Принцип 2. Диверсицицируйте вложения

Чтобы ваши деньги работали правильно, подумайте, куда их вложить, чтобы соблюсти принцип диверсификации, то есть разделения средств по разным инвестиционным инструментам.

Если вы стали интересоваться темой инвестирования, то наверняка это понятие вам знакомо. Иными словами это означает « не класть все яйца в одну корзину ». Если у вас есть корзина с яйцами и она упадет, то все яйца в ней разобьются и вы останетесь ни с чем.

Так произойдет и с вашими накоплениями (сбережениями), если вы все их вложите в одно дело (проект) или инвестиционный инструмент.

Кстати, диверсификация предполагает не только вложения в разные финансовые инструменты, но и в разные отрасли экономики.

Например, если вы вкладываете деньги в фондовый рынок, то старайтесь формировать свой инвестиционный портфель * так, чтобы ваши деньги работали в компаниях разных секторов.

Инвестиционный портфель —совокупность всех активов инвестора. Например, если у вас есть вклад в банке, акции, недвижимость, бизнес —все эти инструменты извлечения прибыли с точки зрения инвестиций будут называться вашим инвестиционным портфелем.

Чтобы ваш инвестиционный портфель был максимально устойчив к рыночным изменениям, вложите 20% свободных средств в банковский сектор, 20% в нефтегазовый, 20% в производственный, а 20% в сельскохозяйственный или продовольственной.

Так, если одна компания (сфера) начнет терпеть убытки, то остальные будут «вытягивать» ваши средства наверх и не дадут портфелю просесть.

Принцип 3. Контролируйте риски

Риски —это главная «проблема», с которой сталкиваются абсолютно все инвесторы.

Помните, прежде чем куда-то вложить деньги, подумайте над тем, сколько вы можете потерять и только потом —сколько можете заработать.

К сожалению, новички делают одну и туже ошибку —у них загораются глаза, вместо зрачков появляются знаки долларов и вот они уже в предвкушении миллионов потирают руки.

Как же на практике обстоят дела?

А на практике —всё по-другому! Переоценив свои силы и опыт, многие люди сразу пытаются заниматься агрессивным инвестированием и теряют деньги, вместо того, чтобы вложить деньги в более консервативные инструменты. Вот и получается в итоге, что. что жадность фраера сгубила.

Инвестиции —такая же наука как и любое другое профессиональное дело, а значит и эволюционировать в этом направлении нужно постепенно, идя от простого к сложному.

Начинайте со 100 или с 1000 долларов, и Бог вас упаси инвестировать сразу большие суммы, особенно в то, в чем вы не разбираетесь!

Верх безграмотности здесь —это занять деньги под процент и пытаться быстро «провернуть» их таким-то «супердоходным» способом.

В 99% из 100 это заканчивается потерей всей суммы и кредитным бременем, которое висит над вами дамокловым мечом.

Добрый совет

Не спешите, ведь если вы станете специалистом в сфере инвестиций, то ваши будущие миллионы от вас никуда не убегут. Напротив —если вы будете спешить и пытаться разбогатеть сиюминутно, то велик шанс на то, что вы никогда не заработаете большие деньги.

Принцип 4. Привлекайте соинвесторов

По мере накопления вашего опыта, как инвестора, вы можете вкладывать деньги сообща, образовывая инвестиционные пулы. Так вы сможете получите больше возможностей - куда вложить деньги, чтобы они работали с максимальной отдачей.

Например, вы нашли какой-либо проект или инструмент, привлекательный на ваш взгляд для инвестиций, у вас есть свободные средства, но их недостаточно. Тогда найдите тех, кто готов поддержать вашу инвестиционную идею и вложить деньги на паритетных началах вместе с вами.

В последние годы довольно распространенной темой стали памм-счета. В этом случает инвесторы передают в доверительное управление * свои денежные средства профессиональному управляющему финансовыми активами.

Доверительное управление активами —вид финансово-деловых отношений, где одно лицо или компания передает свои деньги (имущество) другому лицу —доверительному управляющему.

При этом управляющий не может распоряжаться на праве собственности этими средствами или имуществом, а лишь имеет право использовать его для извлечения прибыли, процент от которой он получает в качестве вознаграждения за успешное управление.

Так несколько инвесторов могут создать такой памм-счет в складчину и передать эту сумму в доверительное управление, при этом все риски по убыткам инвесторы берут на себя пропорционально вложенным средствам.

С управляющим таким счетом (трейдером) инвесторы могут договориться о том, чтобы он прекратил работу по счету при получении убытков в определенном процентном соотношении от величины счета.

Если подвести небольшой итог такой схеме инвестирования, то мы видим, что инвесторы готовы пожертвовать, например, 15% своих денег, чтобы потенциально получить 30% доход.

Принцип 5. Создавайте пассивный доход

Увеличение вашего капитала —это очень хорошо, но не менее важным моментом остается здесь создание пассивного дохода от ваших инвестиционных действий.

Почему это так важно?

Если вы поймете ход моих мыслей, то гарантированно взгляните по-новому на инвестирование своих средств.

Наглядный пример

Вы инвестировали 100 000 рублей и получили через год 130 000 рублей, то есть заработали 30% на вложенные денежные средства.

Однако, в следующий раз вы не можете дать 100%-ой гарантии, что заработаете еще 30% или более за год. Учитывая, что такая доходность намного выше банковской, означает, что и риски у этого способа намного больше.

Вы даже можете потерять большую часть суммы или ее всю, если что-то пойдет не так в следующий раз.

С другой стороны, если бы за 100 000 рублей вы смогли создать себе пассивный доход, например те же 2500 рублей в месяц, что также составляет 30 000 рублей в год, то в этом случае, вы без проблем можете взять в кредит те же 100 000 рублей и вложить их более консервативно, так ваш актив с пассивным доходом в 2500 рублей является гарантией возврата взятой в кредит новой суммы в 100 000 рублей.

Для того, чтобы лучше понимать, как создать пассивный доход и затем создавать активы с его помощью, рекомендую поиграть в игру «Денежный поток » знаменитого инвестора, предпринимателя и бизнес-тренера Роберта Кийосаки.

Кстати, вот что Роберт Кийосаки говорит о важности пассивного дохода:

2. С каких сумм можно начать инвестировать

Начать инвестировать можно с любых сумм. Если вы выбрали в качестве инвестиционного инструмента банковский вклад или акции, то здесь вы можете начать буквально со 100 рублей.

Если у вас совсем нет денег, то просто начните откладывать хотя бы по 10% от любого вашего дохода. Так вы сформируете привычку создавать себе финансовый резерв и по мере роста доходов, ваши сбережения будут пропорционально увеличиваться. Деньги будут работать на вас, в то время как вы отдыхаете.

О том, что нужно откладывать деньги, говорят все известные люди, обучающие успеху и правильному обращению с личными финансами: Бодо Шеффер, Брайан Трейси, Роберт Кийосаки, Уоррен Баффетт.

Дело в том, что многие люди с увеличением доходов начинают тратить еще больше и даже берут кредиты, так как им всё время не хватает денег. Это называется «дорвались до хорошей жизни» .

Всё время контролируйте свой баланс между доходами и расходами, живите по средствам!

3. Куда вложить деньги, чтобы они работали - 5 выгодных способов инвестирования

Сейчас у многих людей разбегаются глаза от различных предложений —куда вложить деньги. Если открыть Интернет и почитать статьи на эту тему, то кто-то предлагает купить такой-то супер-курс, пройдя который вы за неделю станете миллионером.

Но в большинстве случает все эти «волшебные таблетки» —не более, чем хороший способ увести ваши сбережения.

Сейчас мы рассмотрим классические способы, которые позволяют вложить деньги в понятные инструменты с прогнозируемой доходностью и умеренными рисками.

Способ 1. Банковский вклад

Это самый популярный способ сбережения денег, но его доход едва сравним с уровнем инфляции в стране. Так что если вы будете вкладывать деньги в банк и держать их там из года в год, то в лучшем случае просто не потеряете их, о более-менее ощутимом заработке здесь не идет и речи.

Сейчас в России принят закон, который гарантирует выплаты по вкладам в 1 000 000 рублей в случает, если банк разорится. Это относится ко всем банкам, имеющим официальную лицензию на осуществление банковской деятельности.

Ранее страховая сумма составляла 700 000 рублей. То есть если вы вложили в банк свои деньги и по каким-либо причинам он прекратил свое существование, то государство компенсирует вам ваши деньги, если сумма вклада не превышает страховую.

Сейчас в нашей стране есть сотни банков с процентными ставками от 5% до 12% .

Исторически сложилось, что самым популярным банком у наших граждан является Сбербанк, хотя здесь процент по вкладам один из самых низких, зато большая филиальная сеть и высокая надежность самого банка позволяют ему оставаться лидером по объему вкладов.

Плюсы и минусы вложения денег на банковский вклад

высокая надежность (низкие риски);

высокая ликвидность (возможность в любой момент вернуть деньги);

минимальный порог для инвестиций (начинать можно с 1000 рублей);

простота и понятность инвестиционного инструмента.

низкий процент по вкладам;

потеря процента при досрочном снятии денег.

Способ 2. Фондовый рынок и ПИФы

Фондовый рынок —часть финансового рынка, где люди или компании могут приобретать акции, облигации, фьючерсы и другие ценные бумаги.

Если вы располагаете свободными средствами и хотите получить больший доход, чем в банке, однако принимаете на себя относительно бОльшие риски, то фондовый рынок станет для вас хорошим инструментом.

Чтобы начать инвестировать в ценные бумаги, вам достаточно обратиться в банк или специализированную брокерскую компанию, которая занимается операциями на фондовом рынке.

Лично я рекомендую для этого две известных компании-брокера Инвестиционная компания «Атон» и Брокерский дом «Открытие». В эти компании вы можете спокойно вложить свои деньги, чтобы они работали и не бояться их потерять.

Во многих городах есть их офисы.

Кстати, говоря о фондовом рынке стоит отметить, что есть разные типы инвесторов по длительности вложения средств. Есть инвесторы краткосрочные. их еще называют спекулянтами. Это люди, которые покупают и продают ценные бумаги в течение короткого времени: от нескольких минут до нескольких недель.

Есть среднесрочные инвесторы, они покупают акции на несколько недель или месяцев. Так же есть инвесторы долгосрочные. обычно они действуют по принципу «купил и забыл» —вкладывают свои деньги на несколько лет в ценные бумаги, оценивая потенциал компании и отрасли в которой она работает.

К последнему типу инвесторов относится гуру инвестиций Уоррен Баффетт. Однажды его просили, когда стоит продавать купленные акции, и тогда Баффетт ответил, что никогда! Это его концепция долгосрочного инвестирования.

Вы можете самостоятельно управлять своими инвестициями или поручить это дело профессиональному управляющему (трейдеру).

Есть также специальные фонды, куда вы можете инвестировать средства —ПИФы.

ПИФ —паевой инвестиционный фонд. Это финансовая организация, которая самостоятельно формирует свой инвестиционный портфель из разных финансовых инструментов (акции, облигации, банковские деопозиты) и продает доли в этом портфеле —паи .

По итогам определенного срока управления вам начисляются проценты соответственно размера вашего пая.

Но если в банке вы точно получите в конце года больше, чем вложили, то здесь ваша доходность может быть отрицательной, то есть фонд может отработать в убыток.

Плюсы и минусы вложения денег в фондовый рынок и ПИФы

небольшая начальная сумма для инвестиций (от 1000 рублей и даже меньше);

проценты по итогам отчетного периода обычно выше, чем в банке;

большой выбор инвестиционных инструментов (акции, облигации, фьючерсы, опционы);

возможность получать дивиденды;

возможность самостоятельно составить инвестиционный портфель, выбрав гибкое соотношение рисков и ожидаемой доходности.

относительно большая сложность процесса инвестирования по сравнению с банковским вкладом;

относительно большие риски (можно получить убыток);

в определенных случаях требуются специальные знания (при самостоятельном управлении инвестиционным портфелем).

Способ 3. Форекс (валютный рынок)

Форекс —глобальный мировой рынок обмена валют. Здесь вы можете обменивать (конвертировать) практически все известные валюты, то есть покупать одни денежные единицы за другие, например доллары за евро.

На Форексе зарабатывают трейдеры-спекулянты, большинство из них совершает торговые операции внутри дня.

Ведь мы хотим узнать все способы, куда вложить деньги, чтобы они работали и Форекс нам в этом поможет. Ведь здесь можно быстро увеличить капитал в несколько раз за пару месяцев. Если вы хотите узнать подробнее, как заработать на Форексе, то читайте эту статью .

Действительно, на Форексе можно заработать очень большие деньги быстро. Однако, это сопряжено с огромными рисками и вы можете в считанные минуты потерять свой инвестиционный капитал.

Сейчас большое количество компаний предлагают услуги по торговле на Форекс. Такие компании называются Форекс-брокерами.

Дам вам хороший совет

Будьте осторожны, при выборе Форекс-брокера. Так как сейчас много компаний, которые не выводят ваши торговые сделки на реальный валютный рынок и вы просто играете на своем компьютере в торговой программе как в казино (естественно, проигрывая свои деньги).

Перед тем, как начать заниматься этим способом инвестирования, почитайте отзывы клиентов, сходите в офис компании, убедитесь в ее благонадежности и серьезности.

Плюсы и минусы вложения денег в Форекс

небольшой порог входа (обычно от 100 долларов);

возможность быстро и много заработать;

большой выбор инвестиционных инструментов (валютных пар для торговли).

требуются специальные технические навыки и знания для инвестирования;

очень высокие риски

Способ 4. Недвижимость

Один из классических инвестиционных инструментов, когда человек с деньгами задается вопросом куда можно вложить свои деньги.

Вы можете покупать как жилую, так и коммерческую невидимость. Естественно, что коммерческая недвижимость дает больший доход, чем жилая, однако, и требует больших знаний для ее грамотной покупки.

Интересный факт

К недвижимости кроме зданий также относятся земельные участки, водные объекты, корабли, самолеты и космические аппараты в соответствии с ГК РФ.

У недвижимости есть ряд больших преимуществ, но и недостатков этот способ инвестирования также не лишен.

Плюсы и минусы вложения денег в недвижимость

возможность сдать недвижимость в аренду и получать пассивный доход;

возможность продать недвижимость и заработать на разнице между ценой покупки и продажи;

надежный способ сохранить деньги (недвижимость в большинстве случаев защищает деньги от инфляции —обесценивания);

за счет того, что недвижимость является материальным (осязаемым) активом, ее можно использовать для собственных коммерческих или некоммерческих нужд, например в помещении можно открыть бизнес, в жилой недвижимости можно жить.

высокий порог входа (обычно от нескольких сотен тысяч);

низкая ликвидность (нельзя быстро продать без существенной потери рыночной стоимости);

подвержена механическим повреждениям —порча арендаторами, стихийные бедствия, форс-мажоры —взрыв газа, пожар и так далее (застрахуйте свою недвижимость во избежание потери денег при ее повреждении или утрате).

Способ 5. Собственный бизнес

Если у вас есть предпринимательская жилка и определенный коммерческий опыт, то одним из лучших решений для вас будет вложить деньги в собственный бизнес.

Да, здесь также есть определенные риски, но вы гибко можете ими управлять, ведь в этом случае вы сами решаете, куда направить те или иные денежные средства, чтобы получить от них максимальную отдачу.

Особенно эффективно вкладывать деньги с собственный бизнес, если он уже работает, а ваши новые инвестиции помогут бизнесу приносить еще большую прибыль.

Плюсы и минусы вложения денег в свой бизнес

вы сами управляете своими деньгами, выстраивая и оптимизируя бизнес-процессы (являясь владельцем бизнеса);

для бизнес-проектов довольно легко найти соинвесторов, что помогает привлечь бОльшие суммы, чем если бы вложения осуществлялись в одиночку;

на бизнес легче получить кредит, чем на другие инструменты инвестирования.

высокие риски потери денег;

низкая ликвидность большинства активов (нельзя быстро продать оборудование, товар и тому подобное без значительной потери стоимости);

потеря доли в бизнес-проекте (в случае привлечения соинвесторов).

4. Куда не стоит вкладывать деньги чтобы не прогореть

Не стоит вкладывать деньги в заведомо проигрышные предприятия —финансовые пирамиды. казино, незаконные и морально неприемлемые проекты.

К ним можно отнести криминальные виды бизнеса: торговля наркотиками, оружием, контрактным товаром, организация борделей, подставных фирм, отмывающих деньги, а также мошеннические схемы в сфере недвижимости (коррупция при строительстве, выселение одиноких стариков и перерегистрация жилья).

Чтобы жить спокойно, занимайтесь честными и общественно приемлемыми способами заработка денег, тогда вы обретете не только финансовую свободу, но и душевную гармонию.

5. Заключение

В данной статье мы рассмотрели фундаментальные принципы инвестирования, рекомендации от лучших инвесторов и специалистов в области бизнеса и финансов, а также познакомились с наиболее популярными способами вложения свободных денег.

В следующей части статьи «Куда вложить деньги», я расскажу о менее распространенных и на первый взгляд не очевидных способах приумножения своего капитала.

И если о банковских вкладах, фондовом рынке и недвижимости знают практически все, то вот например, как создавать себе хороший пассивный доход, вкладывая деньги с собственные Интернет-проекты знают немногие.

Дорогие друзья, надеюсь, что теперь вы разобрались в том, куда вложить деньги, чтобы они работали и приносили вам прибыль. Ведь именно там можно стать богатым и заработать миллионы .

Желаю вам удачных инвестиций!

*****

Люди которые вкладывают деньги

«Сколько именно денег вкладывается — не важно, так как богатство — это не просто количество денег, а способ их получения и привычка с ними обращаться, вложение денег в активы в расчете на долгосрочные доходы», — говорит Роберт Кийосаки. Он также отмечает, что это условная схема, описывающая способы получения дохода различными людьми. Квадрант состоит из четырех секторов: «Р» — люди, работающие по найму;«С» — люди, которые делают свое дело самостоятельно;«Б» — бизнесмены, которые создают бизнес-системы и нанимают других людей для работы;«И» — инвесторы, которые получают доход от всех четырех секторов квадранта. Но в жизни обычно происходит иначе. Квадрант делает деньги путем инвестирования, то есть с помощью денег.

По мнению Кийосаки, многим людям мешает стать богатыми то, что они слишком сильно подвержены эмоциям в финансовой сфере: страху, что у них не будет денег, и страху перед риском. Люди, ставшие богатыми, испытывают те же чувства, но умеют ими управлять.

Арсенал Кийосаки — это навыки, необходимые каждому человеку, которым не научат в школе или вузе и которыми редко обладают родители, если только они сами не научились быть богатыми. Роберт Кийосаки считает, что финансовое образование можно начинать уже с детского возраста, и предлагает несложные этапы обучения ребенка науке о деньгах и практические задания для детей и родителей.

Теория финансового образования Кийосаки строится на том, чем мышление в веке индустриальном отличается от мыслительных процессов в веке информационном. Кийосаки считает, что падение в 1989 году Берлинской стены ознаменовало собой не только крах коммунистической системы, но и явилось официальным окончанием индустриального века, который начался примерно в 1492 году с путешествия Колумба.

Начался век информационный. «Мы вступили в информационный век, когда старые модели обращения с деньгами и отношение к ним уже не действуют. Но большинство родителей следует правилам индустриального века и учит своих детей мыслить по своему образу и подобию. Это, как правило, «бедные» родители. «Богатые» родители сами изменили свое отношение к деньгам и учат этому своих детей».

Роберт Кийосаки утверждает: важно не то, сколько денег сейчас в наличии или сколько человек «сделает» денег. Важно, сколько он сумеет сохранить. Некоторым везет, и они выигрывают в лотерею большую сумму денег. Но стали ли они богатыми? Большинство таких счастливчиков через какое-то время снова становятся бедными — деньги потрачены. Многие мечтают выиграть, но очень немногие мечтают о том, как научиться быть богатыми, то есть научиться делать, сохранять и преумножать деньги.

Чтобы научиться быть богатым, нужно стать финансово грамотным. Основа финансовой грамотности — бухгалтерский учет. Основы этого скучного, сложного и запутанного предмета можно упростить до нескольких терминов и схем, а затем, если это понадобится, каждый сам сможет изучить бухгалтерский учет в необходимом объеме.

Не все финансово грамотные люди имеют активы, которые могли бы давать денежный доход, позволяющий не работать так упорно. Роберт Кийосаки считает, что финансовая грамотность — это необходимое, но не достаточное условие для достижения финансовой независимости. Основные причины, по которым люди не имеют активов, заключаются в их привычках, эмоциях и умственных установках. Это страх потерять деньги, неверие в свои силы, лень, плохие привычки и самоуверенность.

Часто люди путают понятия бизнеса и работы (профессии). А это совершенно разные вещи. Ваша профессия — это то, за что вам платят зарплату. Ваш бизнес — это то, что приносит вам деньги, даже если вы не работаете. Профессия связана с колонкой доходов. Бизнес — с колонкой активов. Большинство людей фокусируют свое внимание только на колонке доходов, то есть на размере зарплаты: добиваются повышения по службе, работают сверхурочно, находят другое место работы с большей зарплатой и так далее.

Но это поможет разбогатеть, только если дополнительные деньги направляются на покупку активов, приносящих доход. Как правило, этого не происходит: увеличение доходов (зарплаты) приводит только к увеличению расходов, так как человек хочет «позволить себе больше».

«Свое дело», по мнению Роберта Кийосаки — это совсем не обязательно новая работа, свое предприятие или что-то подобное. Свое дело — это покупка активов, которые начнут приносить вам доход независимо от того, где и кем вы работаете. Если у вас появились дополнительные доходы, не спешите покупать пассивы! Например, новая машина, о которой многие мечтают, — это пассив. Если даже не считать тех расходов, которые неизбежны при эксплуатации машины, сама покупка уже снижает стоимость машины: никогда не продадите ее за те же деньги, если только вы не купили ее специально для этого. Не увеличивайте свои расходы, постарайтесь уменьшить пассивы (например, отдайте долги и кредиты) и начинайте строить свою колонку активов. Для этого не нужно менять работу или создавать предприятие. Просто начните покупать готовые активы. Когда колонка активов начнет приносить доход, вложите его снова в активы. Когда колонка активов будет приносить доход, из которого можно будет изъять некоторое количество денег без ущерба для колонки активов, тогда вы можете купить пассив, например машину.

Но лучше потратить дополнительные деньги на самый ценный актив — ваше финансовое образование: например, посетить семинары или прочесть книги о том, как лучше построить колонку активов.

Что отличает людей, которые делают деньги, от тех, кто их теряет? По мнению Роберта, первые обладают тремя качествами:

1. Используют долгосрочное планирование.

2. Верят в отсроченное вознаграждение.

3. Пользуются силой стечения обстоятельств.

Благодаря этим трем качествам люди, родившиеся в нищете, в конечном счете становились богатыми, то есть представителями квадрантов «Б» и «И». Некоторые люди, которые могли бы стать представителями правой стороны квадранта, так как имели унаследованное богатство, становились бедными. Неудивительно, что они обладали противоположными качествами:

1. У них было краткосрочное видение.

2. У них было сильное желание получить немедленное вознаграждение.

3. Они не использовали появляющиеся возможности.

Роберт Кийосаки считает, что существует множество видов интеллекта или таланта. Например, у спортсменов преобладает физический талант, у журналистов — вербально-лингвистический интеллект, а у проповедников — межличностный. У каждого человека есть разнообразные таланты, но развиваются обычно некоторые из них, а остальные «дремлют».

Финансовый талант — не исключение. У каждого человека есть дремлющий талант обращения с деньгами, который можно разбудить и развить. Но у любого человека есть и эмоциональный интеллект — те чувства и эмоции, которые человек испытывает, и те слова, которые он при этом сам себе говорит.

У бедного человека эмоциональный интеллект всегда одерживает верх над финансовым: часто страх проиграть или совершить ошибку оказывается сильнее, чем желание разбогатеть. Бедные боятся риска и ошибок. Богатый человек тоже испытывает чувство страха, но он умеет справляться с ним, тщательно анализируя предстоящие сделки. Иными словами, он умеет управлять риском. Конечно, богатые тоже ошибаются, но ошибки для них — стимул роста, а не символ краха.

Важны и знания о рынке — спрос и предложение. Многие технические аспекты рынка управляются эмоциями: люди хотят что-то купить, и спрос растет.

Вторая сторона — экономический смысл инвестиций: имеет ли смысл вкладывать деньги в то или иное предприятие (сделку) в конкретных рыночных условиях? Знание закона — юридические знания, касающиеся правил, законов, связанных с бухгалтерским учетом, налогами, организацией предприятий и корпораций и так далее.

Финансовый интеллект не определяется тем, сколько денег человек делает. Финансовый интеллект относится только к тому, сколько у человека остается денег и насколько активно эти деньги на него работают, утверждает Роберт Кийосаки.

Считается, что финансовый интеллект растет, если с возрастом человек может за деньги купить больше свободы, здоровья и возможности выбора в жизни. Но у большинства людей финансовый интеллект не растет: с возрастом они делают больше денег, но могут купить себе только кабалу в форме оплаты все более крупных счетов за покупки (причем покупаются обычно пассивы или личное имущество).

Роберт Кийосаки уверен, что в каждом человеке дремлет финансовый талант. Чтобы заставить его работать, его нужно развивать и тренировать. Кийосаки предлагает следующие десять шагов для развития спящего финансового гения.

— Будьте решительны.

Большинство людей на вопрос: хотели бы вы стать богатыми? — ответят: да. Но очень немногие готовы пожертвовать привычками и преодолевать преграды на пути к богатству. Если у человека нет сильного эмоционального мотива стать богатым, он никогда им не станет, даже если вдруг выиграет в лотерею — деньги сами по себе не делают человека богатым.

— Сделайте выбор «быть или не быть богатым».

Большинство людей на самом деле предпочитают не становиться богатыми. Им лень менять свои привычки по отношению к деньгам. Они выбирают бедность.

— Ищите людей, которые могут рассказать, как быть богатым. Отнеситесь серьезно к выбору тех людей, с которыми вы общаетесь.

Учитесь у тех, кто сам стал богатым, прислушивайтесь к ним. Учитесь у тех, кто не стал богатым, — учитесь тому, как делать не надо. Богатые люди говорят о деньгах как об интересном предмете. Бедные не любят говорить о деньгах или бизнесе. Человек, который хочет стать богатым, обращается к тому, кто этого достиг, с вопросом: «Как этому научиться?» Если человек не хочет стать богатым, он либо просит работы, либо денег взаймы — ему не интересно, как научиться быть богатым.

— Тренируйте ум для продуцирования новых «рецептов для делания денег».

Внимательно выбирайте то, чему вы обучаетесь. Если вы изучаете право, то станете юристом. Если вы не хотите быть только юристом, вам нужно научиться чему-то еще. Чтобы стать богатым в наш век постоянно меняющейся информации, нужно уметь быстро обучаться. Знания устаревают.

Посещайте регулярно различные семинары, чтобы научиться чему-то новому. Это не обязательно может касаться денег. Например, тренинг общения может вам помочь больше, чем курс бухгалтерского учета, хотя важно и то и другое. Способность быстро обучаться тренирует ваш ум и позволяет разрабатывать новые «рецепты для делания денег», когда старые устаревают.

— Практикуйте самодисциплину.

Какой смысл зарабатывать деньги, если они превращаются в ничто? Люди без внутренней дисциплины редко становятся богатыми, потому что они склонны отказываться от активов в пользу пассивов или удовольствий. При наличии самодисциплины и развитии трех навыков управления вероятность достижения богатства резко возрастает.

Среди этих навыков: управление денежным потоком, управление людьми, управление личным временем.

— Управляйте людьми, которые умнее вас в какой-то конкретной области. Ищите таких советчиков, которые близки вам по интересам и являются профессионалами в своем деле. Деньги, которые вы заплатите за компетентный совет, ничтожны по сравнению с выгодой, которую вы можете получить.

Навык управления людьми относится к этому шагу. Многие люди управляют либо теми, кто глупее их, либо подчиненными по работе. Поэтому остаются бедными. Богатые умеют управлять людьми, которые умнее их в какой-то конкретной области, и оплачивают их труд. Это их «совет директоров». Такой совет нужен всем, кто хочет стать по-настоящему богатым.

— Вкладывайте деньги с выгодой.

Когда богатый человек вкладывает деньги, он задает себе два вопроса: «Как скоро я верну эти деньги?» и «Что я получу бесплатно?». Иначе говоря, если он что-то покупает, то всегда рассчитывает, что по возвращении денег, потраченных на покупку, у него будет еще один актив, приносящий доход.

— Учитесь сосредотачиваться на одной цели.

Цель для человека, желающего стать богатым, — увеличение колонки активов. Часто разные искушения побуждают человека направлять деньги в колонку расходов — то есть тратить. Предметы не первой необходимости должны покупаться благодаря активам, а не вместо них. Сосредоточение на пополнении колонки активов требует от человека твердости.

— Найдите себе героев.

Подражание героям или кумирам — это отличный способ обучения. Для кого-то кумир — эстрадный певец или известный спортсмен. Найдите себе героев в финансовом мире и внимательно изучайте их деятельность. Иногда кажется, что стать богатым очень сложно. Найдите себе героев, и это покажется простым.

— Учитесь отдавать.

Если вы в чем-то сильно нуждаетесь, то научитесь отдавать то, чем вы владеете, чтобы затем получить больше, чем вы отдали. Это касается не только денег, но и вообще всех сторон жизни: дружбы, любви и радости. Если вам нужны деньги — научитесь их отдавать, чтобы потом они к вам вернулись, но в большем количестве. Если вам нужны связи — помогите своими связями другому и нужные вам связи вернутся сторицей. Научитесь не бояться давать и вкладывать свои деньги. Возможно, вы ничего не получите взамен, но зато приобретете бесценный опыт на будущее.

Вопреки расхожему мнению, богатые люди вовсе не чахнут над золотом, но при этом и не транжирят свои состояния абсолютно бездумно. Именно богатые заставляют деньги работать, вкладывая их в различные проекты, которые и помогают финансовым воротилам приумножить свои капиталы. Кто-то скажет, что хорошо инвестировать деньги, когда они есть в наличии. Но следует помнить и о том, что когда-то богатые были такими же людьми среднего (а иногда и низшего) класса. Так во что инвестируют богатые люди сегодня?

Вопреки расхожему мнению, богатые люди вовсе не чахнут над золотом, но при этом и не транжирят свои состояния абсолютно бездумно. Именно богатые заставляют деньги работать, вкладывая их в различные проекты, которые и помогают финансовым воротилам приумножить свои капиталы. Кто-то скажет, что хорошо инвестировать деньги, когда они есть в наличии. Но следует помнить и о том, что когда-то богатые были такими же людьми среднего (а иногда и низшего) класса. Так во что инвестируют богатые люди сегодня?